作者:夏心愉

来源:愉见财经(ID:fish-finance)

在我们的刻板印象里,干金融的穿西装、干互联网的穿牛仔裤,穿西装的和穿牛仔裤的是两拨聊不到一起的人。可是今天,他们越发水乳交融,穿牛仔的人开始敬畏风险控制、穿西装的人也有了流量和场景思维。

前两天就发生了一个标志性事件:交行与苏宁签约合作。这意味着工农中建交五大行,已经分别与BATJS,也就是百度、阿里、腾讯、京东、苏宁这些互联网巨头“强强联合”。图中是为您整理的他们具体的配对组合。

可见,两边都是行业里前几把交椅的机构,就在这短短不到半年的时间里密集进行了战略层面的“牵手”合作(备注:不是个体业务或小范围的合作,那种低层面合作其实早已有之)。在这巧合的背后,其实有一定的必然性。本期“愉见财经”我们就来说说这背后的诉求与博弈。

(备注一下:很多人以为这样配完对,就跟打牌似的要组队PK,其实不会啦,商业社会都是有利益、合则谋,不是真的联“姻”捆绑,双方的合作也不尽然排他,谁更有利益就再合作谁呗。所以别想太多,竞合关系,合里有竞。)

互联网公司们的诉求

大家还记得吗,在去年年中之前,有那么几家互联网金融公司是口口声声说要颠覆传统银行的,业务雏形也越发接近“存贷汇”这些核心模式。

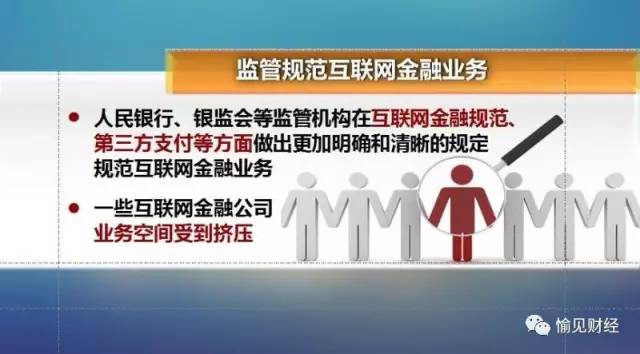

可是去年底开始,金融监管明显变严、牌照收紧,原本一些互联网金融意欲大规模扩张的、或是贴着边线前行的套利空间被封堵。对不起,很多业务不是那么轻易就可以做大的。

由此,加强与传统银行的合作不失为好办法了。

观点A:合法化

DCCI未来智库创始人胡延平的观点里,提到了“合法化”这个关键词。他说,互金巨头们首要解决的是“合法化”问题,“通过为支付业务找到挂靠方、资金的托管方,去解决它在现有的政策框架内可以继续开展业务的问题,这是根本的需求。”

观点B:业务释放空间

和银行合作,也可让互金巨头们已经积累的巨大资源,找到“用武之地”。

苏宁金融研究院互联网金融中心主任薛洪言提到了“释放业务空间”的诉求。他说:“因为在监管框架下目前它的业务空间受到限制,互联网企业积累出的巨大资源如果仅仅是用于小而普惠的领域可能是冗余的,而且金融科技自身的进化需要业务的滋养、数据的滋养,所以需要跟更多的业务场景结合,促进其科技水平的提升。”

传统商业银行的诉求

对银行而言,他们之前也想自己来闯互联网金融道路,布局了直销银行布局了电商等,但都算不上很成功,要论渠道、流量、场景这样的指标,银行们对互联网公司,似乎还是有那么点羡慕妒忌的。

在银行那里,也有个他们内部不停叨叨的关键词:转型。其实和互联网企业合作,对银行而言,合作本身是小,通过合作能拽着自个儿走上“转型”的道路,才是通往未来的路径。

否则,他们就只能面对增长乏力的局面:传统业务这头息差缩窄、存贷变得难做、利润增速下滑;好不容易想通过表外业务走出条新路子吧,结果监管一收紧,这条路也没那么好走了。

所谓经济低速周期靠零售,而零售靠什么?去年还能靠靠房贷,现在,还真要靠互联网+的“转型”。

薛洪言分析称:“科技和互联网对金融业的改变和渗透在逐步加速,基于可持续发展的角度来看,银行需要积极去拥抱科技,选择好的合作伙伴,相互取长补短,加速转型。”

显然,银行和互联网,这两头都想图对方身上那块长板。

合作的“亲”与“防”

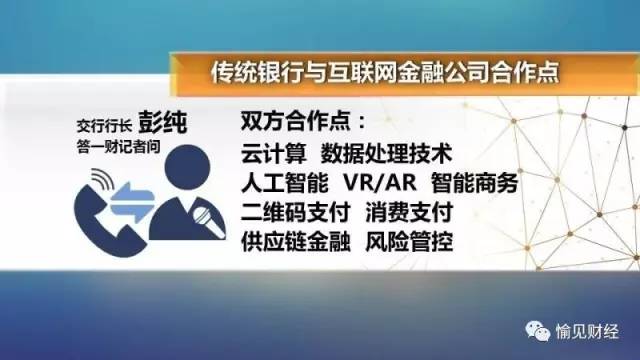

那合作都做些啥呢?交行行长彭纯在回答“愉见财经”时提到了这些关键词:云计算、数据处理技术、人工智能、VR、AI、基础性科技、智能商务、二维码支付、消费支付、供应链金融、风险管控。

可以合作的点不少,另外四大行在与BATJ的合作点也大致如此。总结来看:

- 传统银行这头,给出的是信用、资本和风险管控支持,以及银行强大的线下客群;

- 互联网巨头能输出的,是他们的领跑的金融科技,以及涉及场景的、需要流量入口的金融结合,以及强大的线上客群和大数据。

不过,表面总是一团和气的,谁还能在“蜜月期”放冷话呢。但真要看其背后,仍有两大张力。

第一,是再好的竞合关系里,也有“竞”;再好的商业合作,也是在商言商。这毕竟不是夫妻“联姻”真一个锅里吃饭亲密无间了。所以当合作推进到涉及核心资产时,比如真正涉及到核心的数据、核心的客户账户信息,恐怕双方还是会悄悄防对方一手的。

第二,基因不同。当“体制内”和“体制外”、大象和蚂蚁的基因合在一起,1+1最后等于几,靠的可不仅仅是客观的业务能力和技术,更多的是“人心”:到底这合作,有多大的决心、多大的信心、多大的耐心、多大的疑心;体制内的能有多大的灵活度和效率、体制外的能有多大的归束力和理解力,现在还不得而知。

有时候遭遇低迷或浴足的外部发展环境,还真不是坏事。因为这逼出了一样难能可贵的东西:紧迫感。

决心,往往来自于,不得不这么干了。

最后来个正能量的结尾吧。作为用户的我们,当然是希望这种跨界的合作能够顺利。这样,我们才会有体验更好更高效的银行服务、以及更踏实规范的互联网金融产品。