可以说,智能投顾在进入中国市场两年以后,从银行、券商、保险、互联网公司,几乎所有金融业态都在尝试,整个市场巨头环伺。

同时,智能投顾市场正处于初期阶段,高技术壁垒,高牌照门槛,用户教育成本高企,利润空间十分有限。笔者的观点是,这个市场总就是大玩家的市场,并不适合小玩家参与。

事实也是如此,一些小玩家正在逐渐撤离。蓝海智投转型ICO让人哭笑不得,弥财等也在逐步淡出。

用四个字来形容接下来的路—任重道远。接下来,我们来说说,这个市场还有哪些现实的问题。笔者也将重点论述,为何这个市场只容得下大玩家生存。

最大的风险,还是政策和牌照问题

目前智能投顾行业还没有专门的牌照下放。但,产品底层选择了什么资产,就要有相应的牌照。公募基金要有公募基金销售牌照、量化荐股需要有券商相关的业务资质。

去年证监会表态:“未经证监会注册,擅自从事公募证券投资基金销售业务的,证监会将依法对相关机构和人员进行处罚。一旦发现互联网平台未经注册、以智能投顾等名义擅自开展公募证券投资基金销售活动的,将依法予以查处。”

2017年金融监管之下,这种风险已经充分暴露—理财魔方和拿铁财经被山西证监局直接点名。

小玩家的尴尬之处就在于此—根据公开报道显示,理财魔方目前2轮融资共3千万元。即使把这些钱全部拿去收购一张公募基金销售牌照都未必够。

尽管通过和有基金代销牌照公司合作的形式变相开展业务,但这种擦边球模式,随时面临再次被点名的风险。

打开市场仍然靠等,盈利更是遥遥无期

摩羯智投用了大半年时间将AUM提到50亿左右。某从业者表示:“招行也才做到50亿,估计市场占比能在70%以上,这个行业真是太新太小了。”

市场接受程度同样尴尬,大部分投资者只追求收益,从不看风险。这种情况,在从业者中也不在少数。

举两个活生生的例子:有投资人说,费劲投了一年,结果收益还没P2P高。其次,很多投资人都不理解FOF与智能投顾区别,认为两者并没什么差异。当然,连FOF也不懂的投资者也不在少数。

这都说明,行业太新,接受程度太低,用户教育成本太高。先行者的结局很可能是为他人做嫁衣。

在美国,智能投顾除了追求大类资产收益,稳健增值以外,更能解决养老金无法提现,税务优化等刚需。在中国,悲观点儿说,大部分目标投资者除了收益,不看别的。

更尴尬的是,这个业务的财务模型十分不好看。因为上述原因,存量用户十分有限,新客的获客成本又高得吓人,而基金的利润却以千分之几计算。

一个从业者透露:“一万元的在管资金,放一年的利润也就50元。而一个客户的获客成本却高达千元。现在基金行业仍处在申购费价格战之中,不打一折,用户就觉得你是在耍流氓。”

这是我说,为何这个市场只容得下大玩家生存的第二个原因。笔者不看好目前还在粗暴投放盲目获客的智能投顾公司。

持牌的金融机构则具有很大优势—首先没有任何合规风险,同时手握大量存量客户,获客成本更低。

千人千面和交易的技术实现都很粗糙

回答前面的问题,智能投顾与FOF的区别在于,前者千人千面,会根据每个客户的风险偏好单独调仓。

要实现这个效果,投资决策必须是算法,不可能也不应该是人脑。如果是人脑决策的话,就是伪智能投顾,倒成真FOF了。

比如理财魔方,在2017年5月才在投资端实现了自动化的投资决策。而在这之前,很多投资决策、调仓决策都依靠个人,即使他经验再丰富,也不可能照顾好每个用户的情况,策略上也仅能按用户类型做有限划分,由于缺乏牌照和自主的基金代销系统,导致交易功能粗糙,更不可能照顾好每个用户的情况,违背智投的初衷了。

同时由于理财魔方等小平台本身不具备系统,交易依靠对接盈米的体系完成,系统对策略的支持能力和大服务提供商对小乙方的服务支持力度均堪忧。

此外,智能投顾的另一个大忌就是交易实现问题。根源在于,公募基金的申购赎回费,对收益产生的磨损不可忽视。

也就是说每一次调仓都有金钱成本,涉及QDII基金的调仓,一赎一买,可能十几个工作日就过去了。因此,还有时间成本。这些都会对最终受益造成磨损。

依然拿理财魔方举例,在2016年,理财魔方的调仓做法是,先全部赎回,再按照新的配比买入。这一折腾,就是全仓位各进行一次申购赎回。有多少收益能禁得住这么作。

其次就是频繁调仓,以理财魔方风险等级7的模型为例,仅今年就进行过6次调仓。这期间的磨损,可想而知。

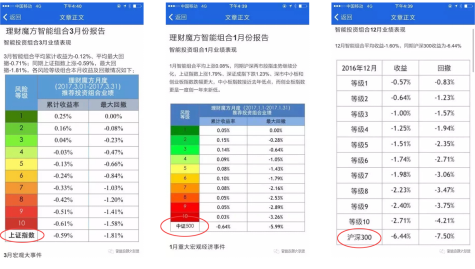

还有个问题就是涉嫌虚假宣传,片面强调自己的收益率。不好意思,还是理财魔方,为了强调自己的智能组合可以跑赢市场,在不同的时刻会拿不同的指数作为基准进行对比。

这也是笔者不看好小玩家的第三个原因。

以上,是笔者观察、参与智能投顾在中国实践两年的一些思考。

核心观点有二:

其一,目前行业还是太新,属于业内热闹,老百姓无感的状态。普通投资和听到智能投顾的感觉,和听到大数据一样无感。

其二,无论是从资金门槛、技术门槛、道德风险、盈利能力哪个维度看,我都十分不看好小玩家的发展。这个市场终究是大玩家的战场。