来源:和讯网

眼下,银行业再次聚焦。这一次是极具战略价值的赋能银行体系。尽管“开放银行”的实现策略和路径正在逐渐清晰,但是待开放银行解决掉金融连通互联网场景的难题之后,它的演进走势又将去向何方?

11月30日,富民银行行长、CFT50学术成员孙中东先生在会上作了《开放银行到赋能银行》的主题演讲,率先在银行业内重磅发布赋能银行体系,并分享了他关于赋能银行体系构建的思考。孙行长认为“赋能银行”体系将是开放银行深化发展的结果,也是金融联通新经济演进的必然要求。

以下为孙中东行长的演讲实录

我今天和大家分享的是《开放银行到赋能银行》,开放银行是一个趋势,赋能银行是我思考的一个理论框架。

根据埃森哲的调研,65%的银行认为开放银行是一个机会而不是一个威胁,99%的银行计划在2020年对开放银行进行主要投资。为什么大家说到开放银行,还是考虑到了危险?因为银行是替客户保障资金安全的,开放实际上是一个非常大的挑战。

国家前两年就在讲互联网+,这个+就是开放平台。银行怎么做开放体系?是要探索的。开放平台在国内的发展史非常短暂,中国银行2012年开始做,只有六年的时间。为什么民营银行在开放银行战略上普遍走得快?因为民营银行没有其他的渠道,没有历史包袱。传统银行经历了从网上银行到手机银行的阶段。中小银行有渠道、网点的布局,用APP的方式实际上是很难获得互联网的流量。其实金融的交易是一个低频交易,很多银行做手机银行活跃度的考核,是违背规律。滴滴的月活跃用户数上亿,因为客户有出行的需求。滴滴跟金融特别贴近的是每一笔支付。如果银行开放平台跟滴滴合作,每一笔交易都是在银行,银行就带来了上亿的活跃用户。所以,开放银行战略给银行带来了巨大的深刻变化。目前来看,大银行已经开始跟进,最近建行、工行等都发布了自己的开放战略。

开放平台实际上是连接器,连接是第一步,加速是第二步。银行是一个综合的金融服务提供商,普惠金融更全面、更多样化,应该把账户、融资、支付、投资、数据、营销、应用管理一系列的能力都可以开放出去,但是开放的能力应该不像互联网公司。互联网公司很多开放出去的只是简单的线上应用体系,而银行开放的是金融体系架构。

开放平台背后是金融机构,实际上我们服务实体经济,包括提升普惠金融水平,我们主要的问题是为了触达传统银行服务触达不了的群体。尤其是三四线城市和金融服务薄弱环节的征信白户等客群。我们通过开放体系,更多的实现让金融触达实体经济,包括主要的线上场景。因为生产生活场景线上化是大势所趋。所以,我们认为,服务线上的经济就是服务实体经济。

下面,我来谈谈赋能银行体系的思考框架。发布的理论和方法论是我一直做的,2014年投身民营银行的时候提出“1+1+N”的架构,第二个加号就是开放平台;2016年在上海发布了基于开放银行体系深度应用的综合金融SDK;2015年发布生态银行建设模式;2018年发布了数字化银行标准。央行等四部门联合发文:在重庆、浙江开展金融标准创新建设试点,我们希望把数字化标准作为富民银行一家法人银行提出的构想,报给管理部门。

多重赋能的体系就是今天说的赋能银行。开放银行与赋能银行的关系在于:开放银行是金融巨大的进步,使金融触达了互联网场景,起到了连接器的作用,但连通了做什么呢?赋能银行解决的就是连通之后做什么的问题。开放银行是赋能银行的基础,赋能银行是开放银行后的升级,这两块都属于数字化银行的范畴。

赋能分为三部分:自我赋能、合作赋能、生态赋能。展开剖析富国银行的发展图可以发现,行业内非常有地位或专业领域非常牛的金融科技公司都在为他赋能。国外金融科技定位就是服务金融机构,金融机构也接受赋能。这带来的其实是一种贷款流程上的助力优化,各种金融科技公司,各种新模式来赋能。今天很高兴,很多银行合作伙伴、金融科技头部的企业也在这里。富民银行非常开放,是希望得到大家赋能的一个银行。我们现在围绕ABCDT对我赋能,人工智能,区块链,云计算、大数据,物联网,围绕技术体系的提升和打造来做,富民银行希望在自我赋能体系这个层面,保持前沿,高效吸收,有效应用。

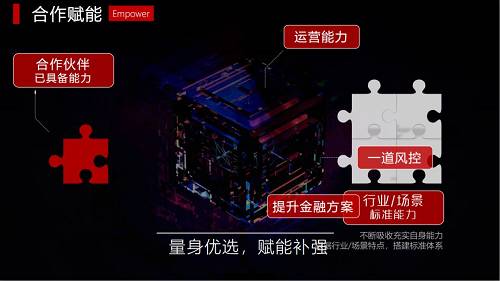

接下来说的是,合作赋能。赋能从来不是单向,都是多向。赋能需要抓行业痛点、客户痛点、同业痛点。我们希望打造的这一套赋能体系,待到成熟之时,金融科技能力、大数据风控能力、产品研发能力、互联网运营能力这些都是我们真正能赋能和输出的内容。作为一家金融机构,做成赋能银行的概念,就应该是向行业输出这些。而且,银行对场景和行业应该做深耕,打造标准化的内容。因为金融为实体经济服务,就必须满足行业的要求和行业的属性、场景的需求和场景的属性。只要把自己的风控体系做好了,银行才可以跟你合作,但是怎么才打造好第一道风控呢?银行天生对风控敏感,以金融风控作为主业,我们可不可以把这些能力标准化,按场景标准化。这个是本来的能力,我们对银行做成场景和赋能的银行,我们跟客户在这样的连接过程中,提升金融服务解决方案,对一道风控能力加强,运营能力加强,量身优选,赋能补强。这个超越了开放体系要做的,也就是赋能体系要做的。今天很多创业企业都需要得到金融服务,银行是不是可以再往前走一点,把我们对风控的把控能力赋能给企业,让他加速成长。

刚刚领导肯定了富民银行在做的事,我们其实才刚刚起步,最近接待了一些同业来这里考察讨论,触动最大的两点是什么,就是客户跟银行打交道的痛点主要有两大方面。

一是银行的效率太慢,长江商学院京东金融科技首期班学员跟我沟通的时候说,只有富民银行跟企业对接可以保证两个月上线。效率的问题不是简单的方法论,是本来就有的问题。我们为此打造了一个新的管理模式——PMO管理。这是富民银行构建敏捷性组织的创新性举措,通过对项目的全生命周期管理,统筹协调全行资源,有效的克服了创业初期资源紧张、协调难度大等问题,推动全行项目迅速落地。

二是以客户为中心,我们提了很多年,银行以客户为中心,还是以部门为中心,还是以内部考核为中心?我们以客户为中心也做,我们先把金融服务的体系标准化,但是这个产品一旦跟客户对接,就得按照客户需求来量身打造。客户的前端体验,前面的流程和模式,每一家都有不同。我们刚刚起步,我们所有的跟客户对接的流程都是按客户的想法来做,过程我们会讨论,讨论的时候可能有优化。现在很多合作伙伴,把IT人员和业务人员直接派到现场共同开发。这是富民银行做得比较好的两点,也是行业非常痛的痛点。如果我们能够跟同业合作分享出去,同业的做法就有很大的改变。这也是我们能提供赋能的一部分,与用户交朋友,把客户当朋友。

生态赋能,就是当你自己足够强大的时候,不断的打造数字化的生态,不断的强大。我们对场景、风控、运营、金融化的提升,无论是消费金融还是产业金融都可以做很多的事情。这个是不是终极状态?可能还不是,因为行业越来越多,行业边界越来越模糊,新的行业层出不穷。跨界的做法,大家都不觉得新鲜。所有的生态之间通过这个手段能不能打造行业进一步的升级?富民银行是一个小银行,我们希望整个生态赋能体系,更多金融机构加入进来共同完成这个事情。

总之,立体多维多重赋能,共造新机会。通过生态赋能体系能够服务更多的行业走出原有的边界,探索新的模式,打造行业新的普惠金融的规范和标准。

这句话是我非常喜欢的:保持冷静,继续前行(keep calm and carry on)。谢谢大家!