2018年5月1日至12月31日,符合条件的已登记为增值税一般纳税人的单位和个人可到主管税务机关登记转为小规模纳税人。纳税人自转登记次月1日起,成为小规模纳税人。

相关政策

纳税人完成《一般纳税人转登记小规模纳税人登记表》登记后,如已核定增值税专用发票,核心征管系统将其自动分类至“自开专票小规模纳税人”。

转登记纳税人可以使用现有税控设备继续开具增值税发票,不需要缴销税控设备和增值税发票。

系统自动完成变更发行,不需税务机关或纳税人手工发起变更发行操作,只要纳税人税控设备联网即自动实现授权税率变更。

不具备互联网条件的特定纳税人可持税控设备前往税务机关实现税控设备变更发行。

开票软件变化

请您保持电脑网络处于正常连接状态,并确保电脑时钟为北京时间。

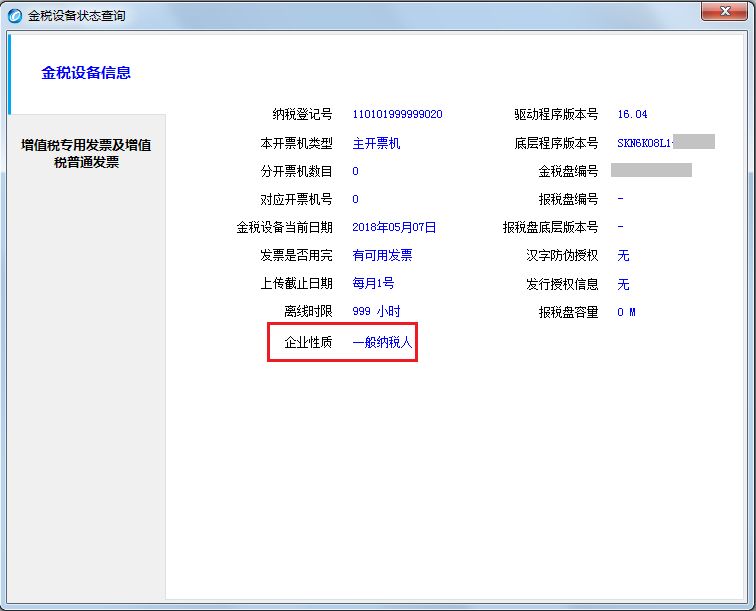

自动变更前,报税处理-状态查询-企业性质:一般纳税人。

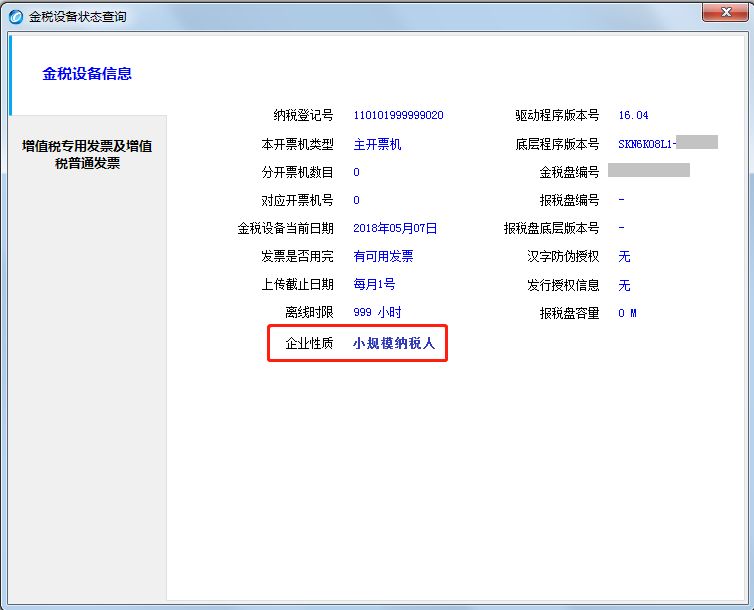

自动变更后,报税处理-状态查询-企业性质:小规模纳税人。

可以直接查看企业性质,无需手工修改!

常见问题

1.金税盘和已购发票不需要缴销。

2.纳税义务发生时间在2018年4月30日前,可以继续通过“适应税率发票开具”模块进行开具。

3.“适应税率发票开具”必须在联网情况下才能使用开具。(特定企业除外)。

4.变更起始日期当月申报前,可以勾选或认证转登记日当期已经取得的增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票,可以申请稽核比对海关缴款书并下载《海关进口增值税缴款书稽核比对结果通知书》。

5.转登记日当期尚未取得的增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票,纳税人应持税控设备,由主管税务机关通过增值税发票选择确认平台(税务局端)为其办理选择确认;尚未取得的海关进口增值税专用缴款书,仍可继续申请稽核比对,并由主管税务机关通过稽核系统为其下载《海关进口增值税缴款书稽核比对结果通知书》。

6.适应税率发票开具要求:

1).在一般纳税人期间发生的增值税应税销售行为,未开具增值税发票;

2).发生销售折让、中止或者退回等情形,需要开具红字发票,红冲原适用税率蓝字发票;

3).原适用税率发票开具有误,可以开具红字发票后重新开具蓝字发票。

备注

文中“18号公告”是指:《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号)。

编辑设计:北京税务

来源:航天金税