来源:风暴之王

(根据本人6月14日上海有色网&&弘则会议发言整理)

有色金属市场结构与品种特性

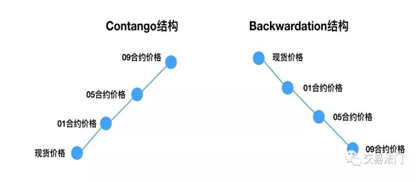

图1:市场结构图示

市场结构,一般来说就是商品市场不同时间与不同价格的对应关系。

如图所示,商品期货最常见的两种市场结构是Contango和Backwardation,也即正向市场和反向市场。

其实这两种市场结构并不是有色金属市场的专利,所有的商品市场,甚至股指期货、债券等金融市场,都是这样的市场结构。

在正向市场中,基差为负值,现货贴水于期货,近月低于远月,传统的理论解释认为这表明现货供过于求,消费不旺或库存过高,期货价格被高估而下跌概率较大;

与此对应,在反向市场中,基差为正值,现货升水于期货,近月高于远月。传统的理论解释认为现货供不应求,消费旺盛或者库存紧张,从而倾向于期货价格被低估而后期上涨概率较大。

然而,这种理论上的解释和现实中差距较大,甚至是截然相反!

在实际期货市场中,我们经常看到,正向市场往往是上涨行情,即市场预期未来价格会上涨,而现货市场由于阶段性原因跟涨不足、价格低于期货市场;

反向市场往往是价格下跌趋势,即市场认为未来将供应过剩、需求不足而做空期货价格,但当前的现货市场,或者由于库存的原因,或者由于消费的原因而支撑住了价格,导致现货价格跌幅相对来说小于期货价格跌幅,从而显得现货升水于期货,但整体的价格大趋势仍然是下跌行情。

进一步地,当期限结构变得更加陡峭或者更加平坦的时候,很可能是市场对未来价格的预期发生了变化,而非现货供应的紧张或宽松程度发生了变化,这种变化也往往可以作为价格趋势拐点的佐证。

(当back结构变陡峭,未必是现货更紧张,也可能是市场更悲观、期货跌的更厉害;反之亦然)

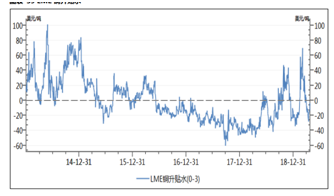

图2:伦铜现货-3月基差走势

图3:伦锌现货与3月基差走势

从图2和图3可以看出,铜价在2013年-2015年底一直处于下跌趋势,而现货市场长期保持升水,市场形成了back结构(按照传统解释铜价应该上涨,这显然不对);但在2016年到2018年初,铜价处于上涨走势期间,现货却经常处于贴水状态,形成正向结构。

锌从2016年到2017年下半年的上涨中,现货长期保持贴水,市场结构基本上处于正向结构;从2017下半年以来,市场预期锌精矿产出将大幅增加、未来变为供应过剩,所以锌价出现持续的下跌,但由于当前锌锭库存不足、仍处于去库存状态,所以锌市场结构为深度的back结构。

而按照传统的看法,这预示着锌锭供应紧张、现货供不应求,应该价格上涨。

显然,这种理论解释是错误的,不符合市场实际情况的。

为什么理论与现实出现如此的悖论?

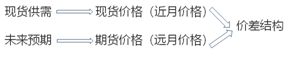

从根源上讲,传统理论认为现货升贴水反映了现货市场的供需,进而认为现货供需的强弱是未来价格的主导性、决定性力量,所以形成了“现货升贴水—市场供需状况—未来期货涨跌”的逻辑推理模式,即是一种“现货驱动论”或“现货决定论”的思维模式。

然而实际市场中,期货价格是市场参与各方对未来价格的预期,是每个人用自己的钱为市场定价,所以3个月、6个月后的价格,包含了整个市场的宏观因素、政策因素、资金因素和情绪因素,较少地考虑当前市场的供需,更多地反映了市场对未来的一致预期。

因此,现货价格反映当前现货市场的供求关系,3个月期货的价格反映市场对3个月后价格的预期,6个月期货的价格反映市场对6个月后价格的预期,各个期限的市场参与者不同、定价因素不同,是独立地、分别定价的,反应了不同期限的市场参与方的“公允定价”。

也就是说,各个市场是割裂的、相对独立的形成了自己的定价,然后这些价格的排列组合,形成了我们看到的市场结构:

如果市场比较乐观,给出的未来价格越来越高,那么就形成正向市场;反之,市场比较悲观,给出来的未来价格越来越低,就形成反向市场,即是“期货价格-现货价格-市场结构”的过程。

因此,本人更倾向于认为基差、升贴水、市场结构等等,只是代表了现货价格和期货价格的不同,是不同的市场相对独立定价后的被动结果,不应该按照传统的理论从现货端去解释、指导期货端。

进一步地,由于期货价格波动率高于现货市场(远月价格波动率常高于近月市场),常常是市场结构的主导性因素,本人更推崇“期货主导论”(“远月主导论”)。

总结来说,就是各品种都会由于现货、近月和远月定价因素的不同、参与力量的不同而形成自己的独立价格,进而排列组合成了各种形态的市场结构。我们套利者要做的,就是仔细衡量各个不同期限价格的强弱程度,去提前一步预判市场会形成什么结构,原有的结构会扩大还是缩小。

不同品种的特性

同为金属板块,但各品种由于成熟度不同,参与力量不同,产业结构不同,所以各市场的定价效率有差异,在市场结构的形成上、套利操作的把握上,都会有较大不同。

最明显的例子,就是今年增值税下调带来的各月价差的变化上,铜是最灵敏也是最准确的,铝次之,而锌、铅明显大幅滞后,反应不足。

在3月5日总理宣布今年将下调增值税后,各品种的价差结构对此进行了反应。但当时市场预测是5月1日后降税,参考2018年降税的时间节奏,而且大家觉得4月份执行降税的话,财税系统来不及准备。

但3月13日下午开始,铜的价差结构突然异常波动,4月份大幅走弱于3月,夜盘继续扩大价差幅度。这显示出铜市场的参与者预期是4月份降税,否则这样的价差结构是解释不通的。

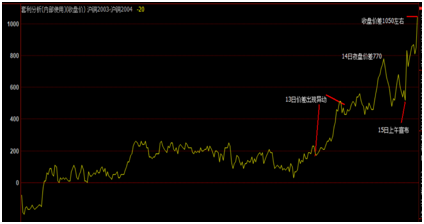

图4:沪铜1903-1904的15分钟线

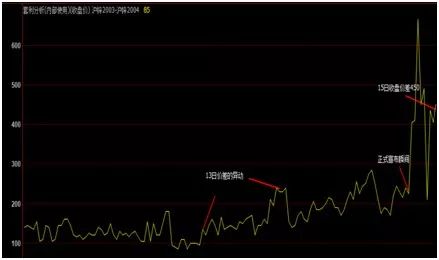

图5:铝1903-1904价差的30分钟走势

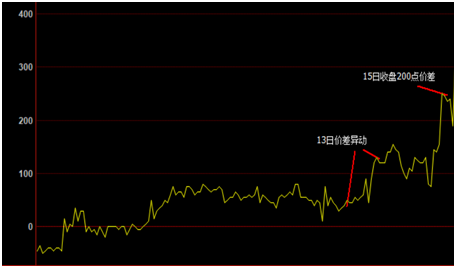

图6:锌1903-1904价差的15分钟走势

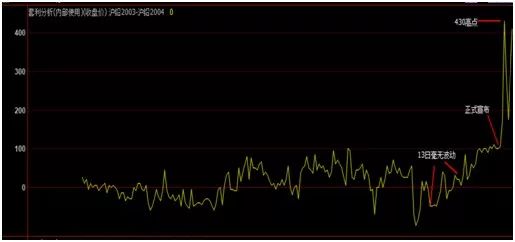

图7:铅1903-1904价差的15分钟走势

铝几乎同时也出现了明显的价差波动,定价也相对合理。

而锌市场则明显反应不足,13日波动不大,14日也基本没有反应,直到15日上午正式宣布4月份降税后才瞬间拉升,从200附近拉升到600多。

至于铅则毫无反应,13日、14日两天基本上没有波动,到15日上午正式宣布后瞬间拉起。

所以可以看到,铜是定价十分灵敏准确的市场,你看它那天的价差变动,就能反推出应该是4月份降税。这比官方正式宣布的时间差不多提前了两天,可谓是预知未来的“水晶球”。

但你看锌的市场结构,铅的市场结构,就是模糊一片,什么信息都得不到,它们的定价能力、对预期的反应程度,都是不足的。

锌与铜的差距

我们再拿近期锌市场的“逼仓”行情来举例,能看出锌的市场和产业成熟度远不如铜。

记得在2018年7月中下旬,当时社会库存只有12万吨,仓单只有15000吨上下的时候,锌1808合约空头持仓超过30万吨,而且现货升水8月300点。

出现这样的机会,即便不发生“逼仓”行情,买8空远月也会有较高收益,至少市场应该有“挤升水”的炒作。本人当时在上海的一次会议上就向很多人建议买近空远,很多朋友都说也这么做了,但却什么也没发生。

主要是锌的产业力量分散,不管是冶炼厂也好,贸易商也好,体量太小,格局太分散,无法对市场进行有效定价

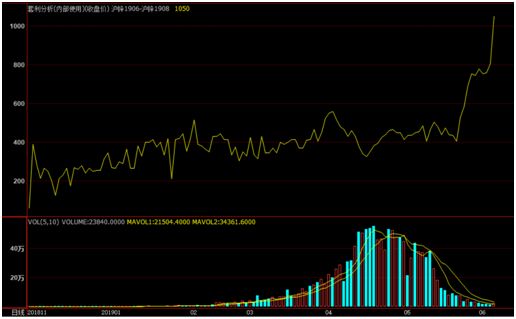

图8:沪锌1906-1908价差日线走势

图8是这几天锌6-8月的价差图,十分令人无语。

因为6-8月从400扩大到800附近我们是预料到的,纯粹是“挤一挤”空头嘛,谁让他们持仓那么高,看空情绪过于一致呢。

但端午节前我们感受到下游消费很差,甚至有些锌合金厂停产放假,现货升水也快速回落,加上本身社会库存近15万吨,仓单2.1万吨,情形不利多头继续“逼仓”,800的价差已经很不错了,超预期了。

所以面对市场的“逼仓”传言,我们的判断是库存将回升,甚至会大量生成注册仓单,不利于价差的继续扩大。但没想到也就四五天时间,6-8月价差已经从800一路逆势扩大到1100了,6-7月也从400扩到700,现货都贴水不少了。

从本人的经验,如果是铜的话,很难发生这样的情况,因为到800这个位置,期现价格回归了,多空双方也就“友好”离场结束了。

否则你多头继续搞,大量有长单的客户完全可以通过延期点价的方式进行反套交割,行业外的人也可以收货注册仓单了,从而搞死多头。

但锌市场就不一样了。

我们前几天做进去的反套头寸(买8空6和买7空6)也被”套“住了。没关系,我们有现货长单,通过现货实盘贸易的方式将我的反套利润变现出来了。但我了解下来,很多锌锭贸易商却由于种种原因无法采用类似的策略运作,这个行业还是很多不成熟的地方。

总之,没办法,我们一个人的力量太弱,没有能力去“纠正不合理的价差”,只能保证把自己的反套利润变现出来,然后尽可能去收货注册交割、促使价格理性回归,对空头们也是一种帮助吧。

大家也可以看到,这两天期货仓单在迅速的增长,我们在收货交割,很多贸易商也在做这个事情。期货仓单马上就要5万吨了,估计最终会突破6万吨。不知道多头去花十几个亿接这么多货干什么?

我是替多头发愁的,要在当前6月对7月升水700元高位接货,之后如何消化这些仓单?

马上就是消费淡季,国内冶炼产量在快速回升,谁会高价接你的货?至少敢肯定,没有贸易商会700元的升水建库存,因为无法规避升水下跌的风险。

我想,除非多头利用交割后仓单集中在自己手里的优势,再去7月搞一把逼空?但估计也十分困难,因为一个月后国内产量上来更多,都是注册品牌,搞不好又出来几万吨仓单。

所以锌去年的行情和今年的行情,让我感到锌市场定价效率不高,产业机构的力量太弱。没有投机资本的介入,产业机构只能看着机会流失;投机资本乱来的时候,产业力量又无法平抑这样的异常价差。

所以你做铜的套利很安心,不管正套反套,按理论来就行,基本上八九不离十,没人敢乱来。

但做锌的套利时心态会很纠结:怕投机资本不来,又怕投机资本乱来,有点儿无可奈何。

当然,铅锡铝镍也各有各的问题,总之是跟铜有很大区别,不能简单照搬铜的经验和规律。

内外盘套利的真相与风险

如何看待内外盘套利逻辑?

我们很多人做内外盘套利,主要依据是进口的盈亏,进口盈利多了,就做买国外、空国内的正套;反之,就做反套。

我们的理论依据就是这个进口盈利太多或者亏损太多都是不对的,市场正常的贸易流和套利力量会纠正这种价差,从而使我们获利了结。

但事实却并非如此!

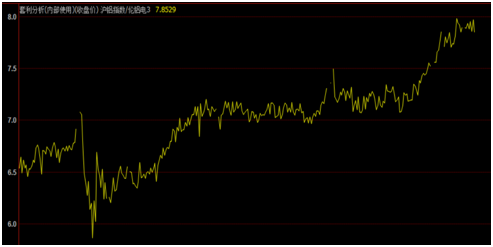

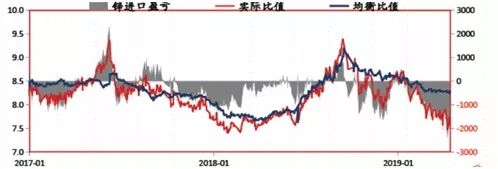

图9:铜进口盈亏及内外盘比值

我们看图9,铜的进口盈亏和沪伦比值,可能你以为这么多盈亏周期变化,是套利者们的功劳。但在我看来,更多是外盘剧烈波动导致的比值变化。

尤其从去年中美贸易摩擦开始,伦铜在境外机构的主导下,情绪波动剧烈,始终为宏观和金融属性左右;而国内相对看消费、看库存,相对偏重基本供需。

所以当贸易争端悲观的时候,伦铜跌幅更大,进口变盈利;当摩擦缓解的时候,伦铜反弹更猛烈,进口变亏损。这跟市场的套利操作、贸易行为关系并不大。

图10:铝的沪伦比值走势

铝的沪伦比值从去年4月份极低点6.0,到今年高点8.0的巨大摆动,究竟是我们每个月出口的那几十万吨铝导致的,还是伦铝和沪铝不同的波动节奏形成的?

是我们出口打压了伦铝价格,还是俄铝制裁的取消和海德鲁复产预期导致的伦铝下跌?是我们出口多导致国内沪铝走强,还是铝土矿、氧化铝端多次发生的环保冲击抬升了国内铝价?

比如去年4月、今年1月的极值点,都对应着伦铝行情的剧烈波动;今年4月后比值的快速上行,又对应着伦铝的大跌和国内氧化铝的冲击。

相信很多长期做内外盘套利的朋友会有同样的感触,就是你的套利头寸进去很长时间都一直耗着,结果出现了一些新的事件冲击后,国内外行情剧烈波动,价差又在很短时间得到了“修复”。

但这个“修复”的原因,跟你原来的预期,跟你的套利操作、贸易行为基本上没什么关系。

所以说,你有实盘的现货贸易手段,能比较方便将自己的虚盘套利头寸变现出来,不被拖着耗在里面,甚至最后被迫止损,就已经很好了。至于希望靠这种虚盘头寸或者实盘贸易来影响境内外的价差,影响进出口盈亏的平衡,就不要太强求了。

做套利,不能入戏太深,不能太自以为是,套利者的力量没有那么强,对市场的影响也没有那么大。

就像一个笑话说的那样。三个人从1楼坐电梯到10楼,一个人在原地跑步,一个人在做俯卧撑,一个人用头撞墙。结果到了10楼,你问他们怎么上来的?都以为是自己的努力导致到10楼的。

但其实只是电梯到了10楼,跟他们的努力没关系!

也就是说,你以为市场价差的修复是自己的原因、自己的功劳,其实不是!你不过是个坐电梯的!

内外盘套利的潜在风险

当我们接受套利者能力的有限性,接受价差是境内外两个市场按照自己的逻辑充分定价然后被动形成,并不太关心中国进口的盈亏后,我们就要认真考虑两个市场套利的风险性。因为这说明内外盘套利不是无风险,甚至不是低风险的,而是中等甚至高风险的操作。

1、 交易所监管宽严不同

境外市场:超强机构VS弱势监管;

境内市场:中等机构VS强势监管。

LME本质上是个商业性机构或者说是个上市公司,其交易交割等规则体系是市场多年磨合形成的,并没有强制力,导致LME在应对一些市场操纵行为上孱弱无力。

比如说经常出现的仓单集中注销,拉高升水或者价格后,又连续性地集中交仓打压价格;

比如说经常出现大量库存集中在一两家大型机构手中;

比如说大型海外机构可以针对国内套利的空头持仓展开逼仓行为;

又比如,锌在连续交仓5万吨后,结果现货对3月期货的升水居然翻了一倍多,到了150美金以上。LME的自身定位和规则体系决定了它没办法有效地制止这种行为。

何况它面对的海外大型机构,要么是华尔街顶级投行、全球性对冲基金,要么是跨国性大宗商品巨头,他们对持仓信息的了解、对库存信息的掌握,甚至对仓库股权的掌控力都是极强的,LME对他们的制约极其有限。

反过来看国内,有哪家大型机构可以控制交割仓库?能两三家公司控制一半以上的仓单库存或市场头寸?谁敢连续地、大量注销仓单,然后过一段时间再大量交割回去?这么操作的话,被窗口指导都是轻的,搞不好人就进去了。

所以境外市场是超强的机构力量与弱势的交易所监管,而国内是较弱的机构力量与强势的交易所监管,导致我们国内外头寸面临的风险是不同的。

回顾十几年来的重大事件,在境内外套利的时候,很多机构出现重大亏损的时候,往往是外盘出现了极端事件,很少是国内头寸出问题。

所以要十分重视我们的海外头寸的安全性!

2、品种特性不同

品种成熟度、市场的深度、参与者的多寡、进出口渠道的畅通与否,决定了各品种进口盈亏价差修复的时间周期,甚至是能否修复。

正套:能否用实盘贸易形式变现你的套利头寸?

我们做铜的境内外套利,由于参与机构众多、商品进出相对容易,所以规律比较稳定,而且如果头寸被套住,还能通过实盘贸易的方式来化解。

比如,当铜进口盈利较大时,铜进口十分方便,保税区每天都有几十万吨铜放着,你可以很方便地通过进口贸易形式将虚盘的套利头寸变现出来;或者说你没有实盘现货的渠道、能力也无所谓,因为太多的机构在这么做,你得道多助,相对比较“安全”。

但比如说锌、铅、镍这些品种,做这些品种的进口贸易商就不多,每遇到10个做进口铜的,估计才遇到2个做进口铅的;

而且真的要去利用这个进口盈利窗口的时候,你找现货资源还不好找,保税区就那么两三万吨的量,想影响境内外的价差结构,杯水车薪,全部拉进来也不起作用;

你再去LME市场交割接货,然后想办法运回来实现你的利润,不是不可以,但时间周期很长,远水解不了近渴,远远不如铜方便。

还有镍,你以为进口盈利窗口打开,会有大量镍板进口到国内,从而帮你把沪镍价格打下来,甚至跨期上做反套。结果人家进口过来的都是镍铁、镍豆,还有新出的不能在上交所交割的俄镍。

所以做这些品种的时候要考虑的严谨些,除非你能用实盘贸易形式变现你的套利头寸,否则轻则头寸被耗在里面,重则出现意外、亏损出局。

反套:能否用实盘贸易形式避免被逼仓?

如果进口贸易物流能否实现,只是为了尽快变现正套头寸的利润的话,那么出口贸易物流能不能实现,很多时候就是“保命”的问题了。

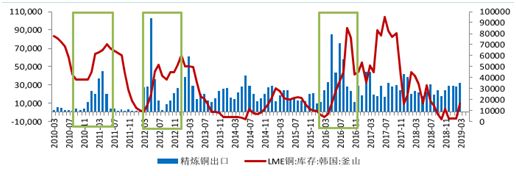

比如铜进口亏损较高时,你做反套。这个时候,国内不少大型冶炼厂就出口到韩国交仓,因为他有出口加工手册,可以很方便地出口。从而有助于你的海外空头头寸,至少可以保证你不会被境外的机构逼仓。

图11:精铜出口与LME釜山库存的关系

还有保税区那几十万吨的保税铜,只要价差合适,都可以转口交仓,所以伦铜市场大量挤仓国内头寸的能力被削弱了,你反套头寸拿着比较安心。

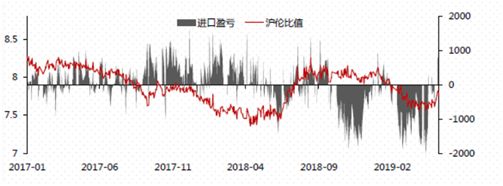

图12:锌进口盈亏及沪伦比值

但锌就不同了,它可以长期处于进口亏损中。因为你没办法通过大量出口交仓来打压外盘价格,也无法通过出口贸易形式来变现你的反套头寸。所以锌的反套,只能看海外市场的走势、境外机构的脸色。就像现在,境外机构就是把现货升水拉到150美金以上,你也毫无办法。

你以为进口亏损这么大,要么海外锌库存累积、大量交仓打压伦锌价格,要么因为进口锌流入少、国内库存不足而沪锌上涨,结果呢?人家就是亏着钱大批大批地进口过来了。

都以为这么大亏损,每个月进口3-4万吨就很不容易了,结果4月份进口7.8万吨左右,5月份又6万吨,而且全部直接进入下游终端,都不在贸易市场流通的,悄无声息地就消化掉了。

然后你的反套头寸只能继续忍受煎熬!如果你能像铜一样,出口交割几万吨、十万吨的锌,那局面就大不相同了,境外多头就要掂量掂量了。

至于说铝、铅、镍、锡,也不同程度都存在类似的问题。

3、产业机构的立场

产业机构的立场,在有的品种上不太重要,比如铜。

因为铜是个相对完美的行业结构。冶炼厂也好,贸易商也好,都是大块头,市场集中度高,但彼此体量相差不大,形成了一种既集中又彼此制衡的关系。

所以遇到了有利可图的机会,你不干,总有人抢着干;而且个个财大气粗,他干起来基本上这事就能成,你下手晚了连喝汤的机会都没有。最后是一有机会大家就抢着干、一起干,市场效率就提升了。

但锌、铅就太分散,所以很多事情没人做,或者几个人去做没什么用,因为你的体量太小,没多大意义。所以你要想好,很可能这个价差你很难改变,没办法让你虚盘获利了结、如愿以偿,要准备好通过实盘贸易模式来变现你的头寸、你的利润,就像当前的6-8月反套。

而镍和以前的铝,是一家独大的市场格局,其余产业机构的量太小,或者不是交割品牌,所以只要他不愿意,这事儿就干不成。这个时候,你要特别注意产业大佬的立场,谨防跟他站在对立面。

图13:伦镍2018年上半年日线走势图

比如镍,去年外盘在炒作俄镍可能受美国制裁时,伦镍暴涨,进口亏损一路扩大。很多人做买沪镍、空伦镍的反套,逻辑是在进口亏损6000以上后,某企业出口交仓是盈利的,他会出口打压伦镍价格。

回头看,这个思路很有问题。为什么这家机构要出口镍,帮你把伦镍价格打下来?

对他来说,最好是你这样的伦镍空头爆仓,伦镍拉上去他获利更大啊。而且,我都可以通过控制出厂价把现货升水拉高到1万水平的人,在国内就能实现盈利,为什么选择出口到国外交割?

所以我们看到,最后进口亏损超过1万多,但根本没有发生国内出口去LME交割。因为这不符合人家的利益,是你自己的一厢情愿、胡思乱想!

最后的结局就是很多内外盘套利的人,空头仓位被打爆。

还有国内镍期货刚上来,一波逼仓把沪镍与无锡盘价差拉到三四千的时候,很多人就开始买无锡空沪镍,买伦镍空沪镍,以为虽然俄镍不可交割,但某行业老大会交割进去的,会把这个“不合理价差”纠正过来的。

结果呢?人家不仅自己不去做交割,还千方百计地阻碍你去交割,最后价差一直扩大到1万多,很多做套利的被搞得很惨。直到后来交易所没办法,放开了俄镍的注册交割,大量镍贸易商拥有了交割能力、改变了一家独大的格局,这才把价差给打下来了。

所以说,在这样的产业中,你要多想想产业老大的真实想法,考虑人家的核心利益,不要一厢情愿。以为人家会站在你这边,帮你交割帮你出口,帮你这样帮你那样,结果最后爆仓了、亏光了,才发现人家是站在你的对立面。

再多说一句,就是当前的镍市场。很奇葩,所有的人都看空,所有的基本面信息也都利空,镍铁供应增长,不锈钢库存历史高位,镍板库存在回升,但5月24瞬间就涨停了。大家都知道印尼暴动的炒作是扯淡,但行情就是很快拉涨了七八千。

后来都说是某产业老大在控盘拉涨,为了挺不锈钢价。一开始我不太认同,觉得双拳难敌四手,毕竟基本面都是利空,谁也不能逆势而为啊。但你看这两天,镍价再次到94000之后就是跌不下去了。这个时候我服了。

个人觉得空头的思路可能有问题,因为这么多看空,这么明显的基本面利空,但就是跌不下去,这说明做多的力量十分强大。不管多头是出于什么理由和目的,但能对抗这么一致的空头们,就足以证明他的力量十分强大!

那么后续镍价很可能会反复拉升,人家也不用逼仓,只要能让空头们自相残杀式止损就够了,因为你们空头太集中了,太拥挤了!

所以说,镍这个品种千万要小心,一定要认真考虑产业大佬们的立场和想法。

结语

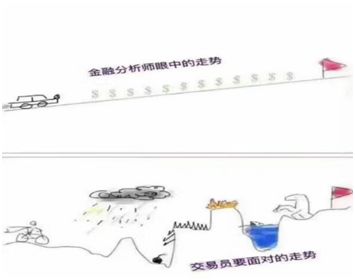

最后,请大家看这幅图,这幅图真实地反映了理想和现实、分析和操作的区别。

我们的理论,很多是在“真空”中实现的,无阻力、无摩擦;但我们生活在现实世界,有阻力、有摩擦、有气流,还会有不明物体突然冲撞过来。

我们的套利理论,总以为我们有无限的钱,无限的货,可以光速般将商品进口到国内或者出口到国外,从远月甩到近月,从近月抛到远月,所以套利者十分强大,有足够能力去“纠正不合理的价差”。

但实际上,我们的钱是有限的,我们的货很少,我们既不能顺畅地进口商品,更不能随意地出口商品,也不能在近月与远月之间任意摆布自己的头寸和货物,我们套利者的能力其实是很有限的。

所以说,大家在套利操作中,要多一份谨慎,多留一些余地,多一些现货资源的调动能力来保护自己!