来源:银通智略

一、银行+科技:加快金融科技布局,有望在多个领域实现突破

(一)加快金融科技布局,加强与科技公司合作

目前,我国各大银行纷纷应用金融科技进行创新,一方面加快在支付、客服等领域的科技布局,另一方面加强与科技公司的合作,双方在客户资源、科技开发与应用、风险防控、客服等各个领域进行共享,共同推进金融科技的应用与提升。

银行发展互联网和移动业务,升级IT体系,打造数据平台、云服务平台,加快金融科技布局。近年来,商业银行不断加大互联网和移动业务布局,纷纷推出手机银行APP,网上银行用户规模不断攀升,使用率不断提高。如工行推出“融e行”“融e购”“融e联”,建行推出“善融商务”“悦生活”,招行推出“掌上生活”,借助互联网以场景化的方式向客户提供金融服务。建行的“善融贷”以及招行的“积分兑换”使用大数据技术提升客户管理与风险控制能力。工行的“工小智”使用人工智能改造与客户的交互方式,提升效率与客户体验。华夏银行和招行使用区块链技术推出的供应链金融服务平台和跨境直联支付系统。

商业银行加强与互联网公司和科技公司的合作。根据普华永道(2018)的调查结果,当前商业银行与科技公司的合作重点在于利用金融科技公司促进商业银行的科技能力建设。商业银行与金融科技公司在反欺诈、加密、风险控制等领域的合作最多,与金融科技公司共同开发人工智能、区块链、生物识别等技术和应用也是银行业感兴趣的领域。

(二)金融科技在银行领域的具体应用

1、云计算

传统银行IT系统迁移分布式云计算架构难度大,私有云和行业云是首选。由于银行IT系统历史包袱较重,其上云需要逐步进行。对于技术实力和经济实力较强的大型银行,倾向于私有云的部署方式;对于中小型银行,通常采用行业云的方式,以资源共享等方式,在金融行业内形成公共基础设施。

2、大数据

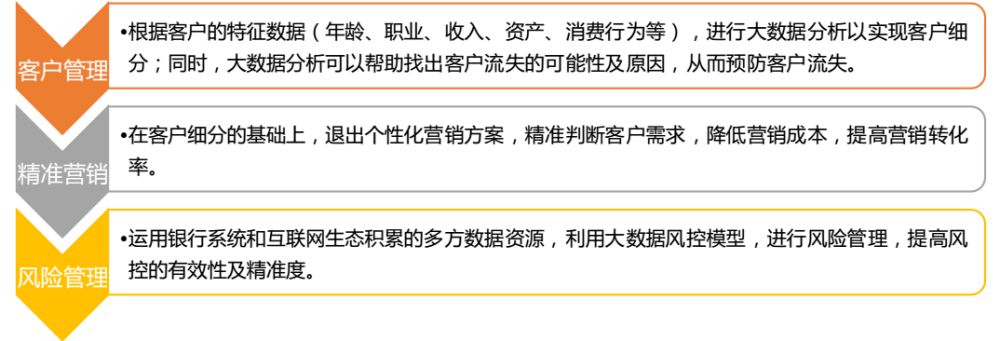

大数据可以应用在银行业务的整个流程之中,包括产品开发、销售、中后台数据管理和资产管理方面,以提高收入,改善资本使用率,尤其是削减成本。目前,大数据在银行业务流程中的应用已初见成效。

图1 大数据在银行业务流程中的应用

3、人工智能

人工智能助力银行服务提高服务效率及客户体验。1)指纹识别、人脸识别等生物识别在银行应用广泛,主要用于远程开户、智能核实用户身份等。我国商业银行积极推进人脸识别技术,2017年10月,农业银行在柜台应用人脸识别技术,大大提高了业务运行效率。未来,生物识别将应用于银行业更多领域,如账户登陆、在线取款、在线转账等。2)智能客服+智能柜台机有效地提高了银行的服务效率,节约了人员成本,减少了操作风险。智能客服包括智能语音服务和智能机器人,其中智能语音服务主要集中在电话端,为客户提供账单查询、理财咨询等服务;智能机器人则为客户提供标准化便捷服务,24小时实时在线满足客户需求。近年,智能柜台机加速应用,基本上可以自助办理所有的柜台业务,包括开卡、开网银、流水打印、本外币汇款、外币兑换、挂失补卡、投资理财等。

4、区块链

银行业对区块链的应用主要在跨境支付和供应链金融方面,仍处于探索阶段。跨境支付方面,由于跨境支付存在中间环节太多、时效性差、费用较高等问题(在跨境支付过程中,每一个机构都拥有自身账务系统,每笔交易都需要在本银行记录,还要与交易对手进行清算和对账等),区块链去中介化、交易公开透明、不可篡改的特性可以缩短跨境支付周期、降低费用。在供应链金融方面,通过区块链打造多级供应商融资体系,能够依托核心企业的信用,降低中小企业的融资成本,提高资金流转的效率。目前,国内已有商业银行运用区块链进行初步探索。如招商银行打造基于区块链技术的跨境直联支付系统,支付时间缩短至秒级,而且具有较高的安全性。平安集团、招商银行、民生银行等先后加入R3(由R3CEV公司发起的区块链联盟)等国际区块链组织。华夏银行与腾讯合作,以腾讯区块链技术为底层技术打造供应链金融服务平台,实现供应链金融全流程线上化、智能化。

二、保险+科技:从渠道创新到产品创新

(一)互联网保险:金融科技在保险领域应用的初始阶段

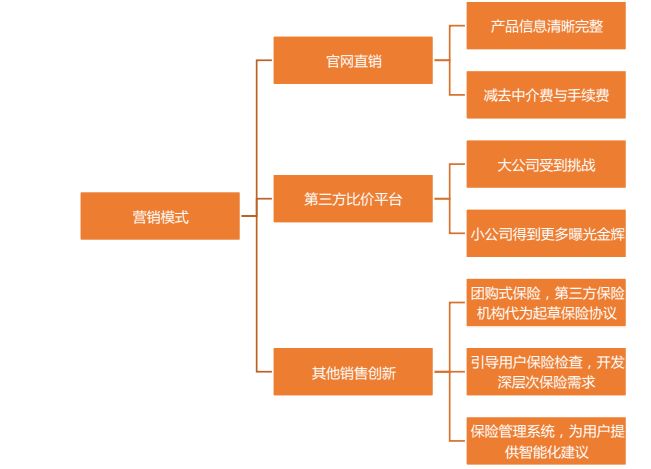

互联网保险是金融科技在保险领域应用的初始阶段,保险与互联网的结合,主要体现在保险销售渠道的改变。保险是20世纪末最早接触互联网的行业,如保险公司网络直销和第三方比价平台等。传统的保险公司通过层次架构复杂的销售体系销售自身的保险产品,互联网保险则在销售渠道上由“有中介”的销售过渡到“去中介”的销售。第三方比价平台将各个保险公司的产品放到一起展示,进行价格对比销售,大保险公司受到很大的挑战,小保险公司获得更多的曝光机会;除此之外,还有其他销售创新,如团购式保险(第三方机构代为起草保险协议)、保险管理系统(为用户提供智能化建议)等。

图2 保险与互联网结合催生新的营销模式

近年中国互联网保险市场增长强劲。2011年,经营互联网保险公司仅28家,2017年末达到117家,增长4倍之多,其中具有互联网保险牌照的保险公司共有4家,分别为众安在线、泰康在线、安心财险和易安财险。2018年1月,保监会发布同意太平科技保险开业的批复公告,太平科技成为国内首家专业保险科技公司。

在保费规模上,2011-2016年互联网保费高速增长,由2011年32亿元上升到2017年的2299亿元。渗透率从2011年的0.2%上升到2015年的9.2%,但由于监管趋严,2015年后保费规模增长缓慢,渗透率有所回落。随着行业的进一步规范,严格的监管会激励行业革除弊病、优化升级,预计未来渗透率将进一步提升。

(二)金融科技助力互联网保险

随着互联网保险的快速发展,保险公司不仅满足于传统保险产品销售渠道的改变,而是通过新技术开发潜在的保险需求,覆盖之前未处理的风险,创新出各类新的保险产品和商业模式。将科技手段(互联网、大数据、云计算、人工智能、区块链等)渗透到保险业务的各个环节,从投保人的投保支付、保险人承保、理赔到保险资金的投资、费率厘定、保单管理,开发新的保险产品,提升用户体验、提高业务效率、优化后台管理或催生新的商业模式。如易安产险通过对天气情况、交通运行情况的持续监控推出天气保险、公交车延误险;泰康在线以“保险+科技”、“保险+服务”为主要商业模式,运用人工智能、大数据、区块链、云计算、GPS定位技术,专注于互联网保险业务的开拓创新。

1、大数据

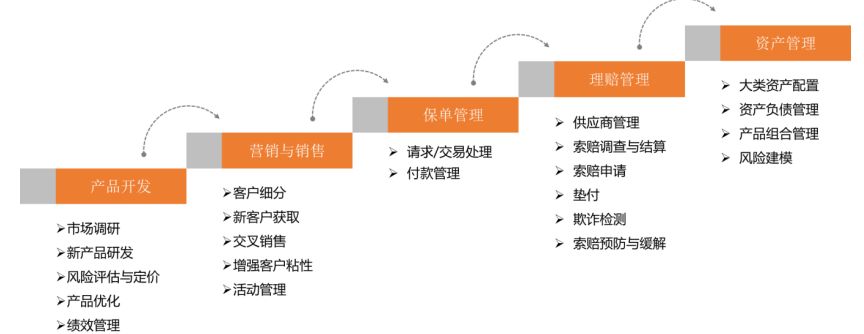

大数据在保险业的应用环节众多,包括产品开发、营销、保单管理、理赔管理、资产管理等诸多环节。移动医疗、智能家居、车联网的发展带来了大量的数据,为保险业利用大数据创新提供了机会。目前,国内很多保险公司已经在欺诈检测、风险评估和定价等方面采用了大数据技术。如众安在线通过与小米公司合作,将可穿戴健身设备收集的数据纳入健康保险定价流程,与汽车制造商共同成立研究中心,开发物联网及车载通讯解决方案,完善自动理赔处理技术。

图3 大数据在保险业务中的应用

2、人工智能

智能化客服是人工智能被采用最广泛的一项应用,极大的降低了人工成本,保险行业也不例外。2012年新华保险在其短信-电话动服务平台方面引用人工智能技术系统,解答常见的咨询问题;之后各家保险公司也都逐渐采用并进行智能化升级。平安在2016年对服务热线进行改造,上线全新的语音导航系统。2017年9月,保险业内首个人工智能语音客服机器人“小慧”(1.0版)在太平共享金融服务中心(中国太平保险集团旗下)开始试运行,在车险结案回访场景中能与客户进行语音互动,能够自主思考,快速应答,语气和内容高度拟人,当日完成电话服务120人次。除此之外,人工智能在保险领域的应用目前还涉及代理、核保、理赔等重要方向,但尚处于开发阶段。

3、区块链

区块链能够改善保险行业的服务、强化欺诈检测和有效定价、降低成本与费用支出。

第一,在服务改善方面,由于很多保险险种需要客户的相关个人信息和数据,运用区块链技术对客户进行身份验证、获取医疗健康等信息,可以减轻客户对隐私和信息安全的顾虑。

第二,在强化欺诈检测和有效定价方面,可以通过授权的医院或医疗机构,将病人的相关医疗和疾病信息写入区块链,供保险公司查询,这样能够有效地解决道德风险和逆向选择的问题,同时也有利于更加合理有效的定价。

第三,投保人身份和合同有效性的验证、理赔和付款等一系列保险流程都以区块链技术为基础,将会显著降低交易成本,带来保费的下降、用户体验的革新以及客户群体的扩大。

表1 国内部分险企对区块链的探索与应用

(三)证券+科技:智能投顾覆盖长尾客户,区块链应用空间广阔

目前,证券行业对金融科技的应用主要体现在移动终端建设、大数据、人工智能等方面。移动终端建设方面,发展微信公众号、微博、网站等多种展业平台模式,并不断进行系统的完善和升级,持续引流客户,提高客户活跃度。在大数据方面,建设数据平台,进行大数据挖掘、分析和应用,主要应用于股价预测(预测股价走势概率)、资产管理(有效了解市场和用户)、客户关系管理(提供定制化服务)和企业数字化运营(提升运营效能或客户体验)。在人工智能方面,开发智能投顾、智能客服、智能选股、智能移动应用。

1、人工智能

智能投顾可以降低边际成本、覆盖长尾客户,发展潜力巨大。投资顾问领域供小于求,长尾客户的投顾需求较难满足。在金融牌照和投顾资质的影响下,券商成为开展投资顾问业务的主力军。目前券商主要针对高净值客户提供一对一的投顾服务,服务费用较高。对于可投资资产低于50万元的客户,由于人力成本、客户难以接受高服务费等因素,人工投顾难以覆盖,因此,长尾客户的投顾需求难以满足。截止到2017年底,我国投资者数量达到1.34亿人,调查显示,有近一半的投资者表示需要投资顾问的建议(《基金个人投资者投资情况调查问卷分析报告》),而投资顾问从业人员的数量仅有4.24万人,供需结构极不平衡。智能投顾的出现可以有效改善这一现状,通过智能投顾“一对多”的特性,极大地降低边际服务成本,降低服务费用,以覆盖长尾用户。

我国智能投顾目前仍处于研发和试用阶段,但存在万亿空间,发展前景广阔。受技术基础、投资者结构等因素的影响,我国智能投顾的应用仍处于研发和试用阶段。1)智能投顾对算法的要求较高,需要针对不同的投顾项目设计相应的算法,不成熟的算法设计将会给投资者带来不利影响。我国投顾的算法模型以及量化投资经验比较薄弱。从现实情况来看,已经有多家券商开展智能投顾业务,但从本质上看,大多智能投顾主要靠人工代工,并没有实现真正的智能。随着金融科技的推进以及目前券商对科技的重视及大力投入,算法技术壁垒有望快速突破。2)国内投资者散户居多,风险管理意识尚未成熟,投机性强,习惯短线操作,而智能投顾更倾向于长周期、收益稳定的资产管理。随着投资者风险管理意识的提高,智能投顾的也将快速发展。

智能投顾业务市场空间巨大,截止到2018年底,我国资产管理规模达50.36万亿,若智能投顾渗透率达到10%,仅智能投顾的市场容量就达5万亿规模,按0.2%的费用率计算,收入规模超百亿。目前,各家券商也在加快布局,发展前景广阔。

2、区块链

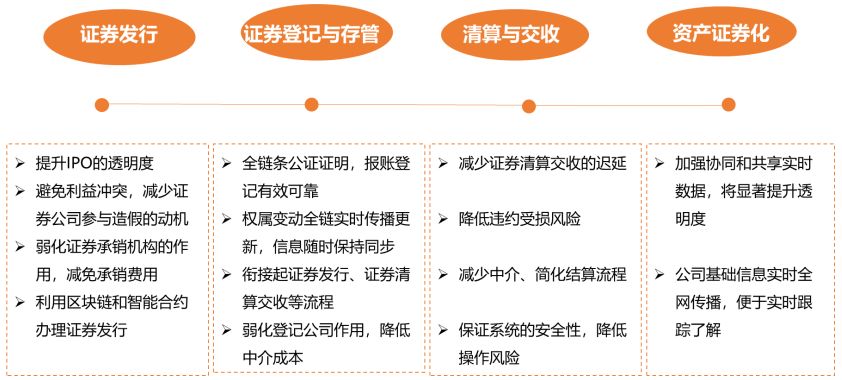

区块链在证券行业的应用空间广阔。区块链在证券发行、证券管记与存管、清算与交收和资产证券化各个方面都有应用空间。区块链的去中介化、不可篡改性、时序性对证券行业来说具有多种优势,如区块链可使交易流程更简洁、快速,缩短交割时间,提高交易效率;信息记录及时准确,利于市场各方面参与者提高决策效率;降低内部交易的可能性。

图4 区块链在证券行业的应用方向

区块链目前在我国证券市场还处于探索阶段,监管机构(如央行、深交所、上交所等)正在对区块链进行研究;行业自律组织和金融机构也在积极推动区块链的开展,如开展专题研究、成立研究院、成立区块链联盟等。

综合来看,目前我国金融科技在传统金融机构的应用仍处于快速发展阶段,未来金融科技将成为传统金融行业的核心驱动力,金融科技布局早的公司将受益。