来源:城商行研究(ID:chengshanghang)

导语

小微信贷是指:小微企业的信贷业务。因为小微企业的信贷需求具有 “短、小、频、急”的特点,其小额、短期、分散的特征更类似于零售贷款。他们对资金流动性的要求更高。近年来,国家政策导向和小微信贷实际发展都表现出了积极的一面,而城商行在其中扮演的角色的重要性,也逐渐凸现出来。

1月15日,人民银行发布2018年社会融资统计数据。初步统计,2018年社会融资规模增量累计为19.26万亿元,比上年少3.14万亿元;对实体经济发放人民币贷款增加15.67万亿元,同比多增1.83万亿元。初步统计,2018年社会融资规模存量为200.75万亿元,同比增长9.8%,增速比上年低3.6个百分点。

人民银行调查统计司司长阮健弘介绍,2018年12月,新发放的500万以下小微企业贷款利率平均水平为6.16%,比上年同期低0.39个百分点。2018年,人民银行着力改善小微企业融资环境。总体上,金融体系对小微企业的信贷支持力度持续加大,融资成本有所下降。

一是普惠口径小微贷款全年增量比上年翻一番。截至2018年末,普惠口径小微贷款余额8万亿元,同比增长18%,增速比上年高8.2个百分点。全年增加1.22万亿元,增量是上年全年的2倍。

二是信贷支持的小微户数增长约三成。截至2018年11月末,普惠口径小微贷款支持小微经营主体1713万户,比上年末增加387万户,增长29.2%。

三是小微企业贷款利率有所下降。人民银行通过定向降准、定向中期借贷便利、再贷款等方式向金融机构提供优惠利率的长期资金,引导金融机构积极向小微企业传导政策红利。2018年12月,新发放的500万以下小微企业贷款利率平均水平为6.16%,比上年同期低0.39个百分点。

当前央行对小微企业、民营企业的金融支持力度加大,定向降准、MLF/TMLF、再贷款、再贴现等手段层出不穷,以图更加精准有效地实施定向调控,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。

政策对于小微信贷有所倾向时,小微信贷的表现十分抢眼,仅2018年信贷支持的小微户数增长约三成。就招商银行来说,截至2018年8月,已累计服务小微客户超百万,近3年累计发放小微贷款超万亿元,年均投放超3500亿元。央行数据显示,2018 年三季度末,普惠口径小微贷款(包括单户授信 500万以下的小微企业贷款及个体工商户和小微企业主经营性贷款)余额 7.73 万亿元,同比增长 18.1%,增速比上季末高 2.5 个百分点。前三季度增加 9595 亿元,增量相当于上年全年水平的 1.6倍。2018 年三季度末,国标口径小微企业贷款余额 25.81 万亿元,同比增长 10.0%,增速比上季末低 2.2 个百分点。前三季度增加 1.48 万亿元,增量占同期企业贷款增加额的 22.4%。

目前我国的小微企业分布比较集中,大多为批发零售、工业和租赁服务业。

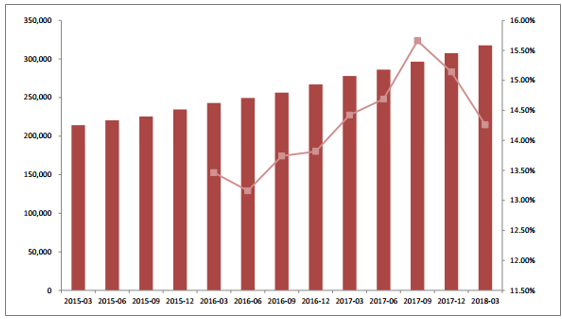

小微企业在金融机构获得的贷款占比较低, 其贷款余额增速大于同期的大型及中型企业贷款余额增速。从机构分布来看,国有银行的小微企业贷款余额最高,农商行增速最快,其次是城商行,股份行的小微贷款余额增速放缓。截至 2018 年一季度末,全国小微企业贷款余额 31.76 万亿元,较 2017 年末增加 1.02 万亿元,小微企业贷款户数 1545 万户。

银行小微企业贷款余额及同比增速(亿元)

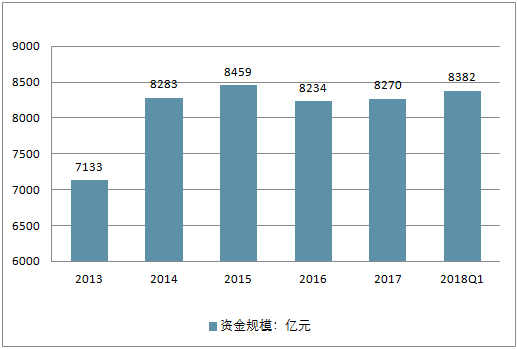

2013-2018年中国小额贷款公司资金规模

2013-2018年中国小额贷款贷款余额

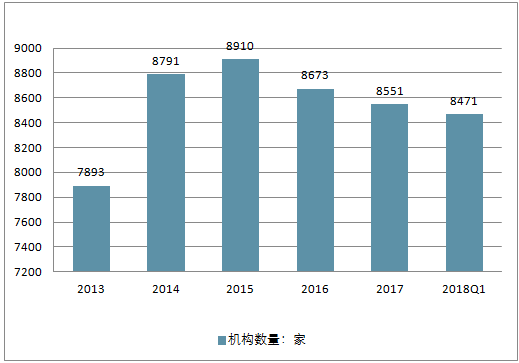

2013-2018年中国小额贷款企业数量走势

图片来源:中国产业发展研究网

小微贷款的发展呈现出的良好势头,许多银行也纷纷扩大自己的小微贷款业务规模,响应国家政策和国家发展需要,切实的给小微企业贷款创造便利,提高服务质量。小微企业的发展必然带动小微金融的繁荣,对于各大金融机构来说,也是一个不错的发展机遇。由于小微贷款多为单笔金额较小,笔数多,在一定程度上可以为银行等金融机构带来相对稳定的收益,但同时也不能忽视小微贷款中存在的信用风险。

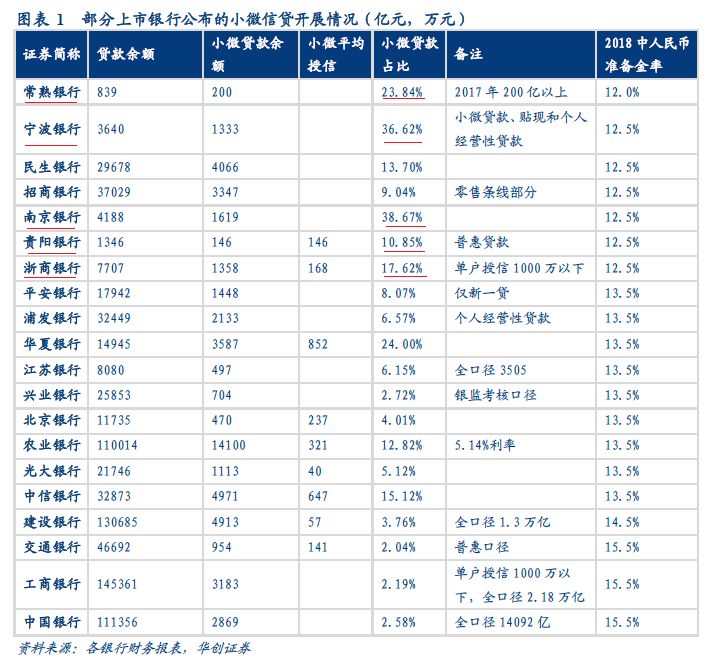

那么,城商行在小微贷款的发展中的表现如何呢?我们根据华创证券的一份研报(下图)可以得到一些关于城商行的结论。

从上图不难看出,城商行的贷款业务规模与大行相比还是较小,但是部分城商行的小微贷款规模占比属实高于许多大行。国有四大行中仅农业银行小微贷款余额占比在12.82%,其他均在4%以下。而南京银行,宁波银行小微贷款规模占比分别达到38.67%和36.62%。表中贷款规模最小的常熟银行,其小微贷款占比仍然有23.84%。最先开展小微贷款业务的民生银行,其小微贷款占比为13.7%。由此做一些合理的推断,在普惠金融和小微贷款发展政策的推动下,全国的银行业金融机构纷纷下海拓展小微贷款业务,其中城商行在该业务的发展上更具动力和前景。 目前小微业务的业务模式主要有以下几种,一是通过广泛的基层业务员团队扎根本地市场,进行开展业务和控制信用风险,如常熟银行、宁波银行等,二是建立专业化的组织架构,形成模式化的审批流程,如民生银行等,三是依托互联网大数据的积累,通过银行网络贷款业务平台实现快速处理业务,如浙商银行。这三类业务模式各有利弊,城商行在小微贷款业务上的发展依托这些模式增加了小微贷款业务在总贷款业务中的比重,说明目前来讲,小微贷款业务的发展跟其发展模式还是相适应的,我们也可以更加期待城商行未来的表现。 2020年要实现全面小康,离不开小微企业的发展,在政策大环境的支持下,城商行也可以通过发展小微贷款业务谋求更多的利益,实现自身的发展。具体到一些经营的细节问题,例如费率,成本控制,不良率水平,就需要个城商行发挥自己的能力,来达到更好的预期。