融资融券债权(以下简称“两融债权”)资产证券化是指将证券公司两融业务中融资业务的债权作为证券化基础资产的融资行为。得益于融资融券业务近年来的快速发展,两融债权ABS应运而生。本文主要介绍了两融债权ABS的市场发行情况以及产品发行意义,总结和分析了基础资产和交易结构主要特征,并比较分析其与股票质押回购ABS的异同,以期读者能够对该类产品总体情况有所了解。

融资融券债权资产支持证券市场发行情况

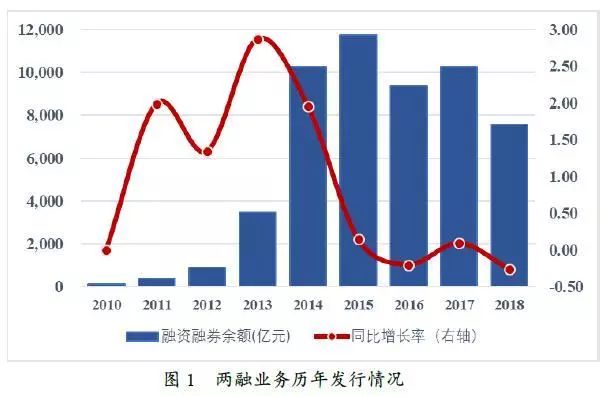

融资融券规模近年来经历了高速增长,2013年两融规模增长率达到287.11%,随后增速放缓,2015年两融余额规模达到了11742.67亿元,2016年有所回落。2017年两融余额规模回升,2018年规模进一步回落,市场规模落在7557.04亿元。

“融资融券业务”是指证券公司向客户收取担保物(保证金),并出借资金供其买入上市证券(融资)或出借上市证券供其卖出(融券)的经营活动。投资者向证券公司借入资金买入证券就是“融资交易”,而投资者将证券公司借入的证券进行卖出操作就是“融券交易”。 相对于以自有资金投资于A股市场的投资者,两融业务的准入标准相对更严格。由于两融业务实际上是杠杆操作,出于资金安全的考量,证券公司对两融客户展开更加严格的筛查。 融资融券业务开户条件: 1.个人投资者年满18周岁且具有完全民事行为能力; 2.从事证券交易时间不少于半年; 3.最近20个交易日日均证券类资产不低于50万元,且无重大违约记录; 4.投资者风险承受能力测评结果为相对积极型及以上; 5.专业机构投资者可不受上述第2、3条规定限制; 6.满足征信要求; 7.其他相关要求 融资融券债权ABS主要是将证券公司两融业务中融资业务的债权收益权作为证券化的基础资产。以下是两融债权ABS基础资产的主要特征: 基础资产期限较短 根据上海、深圳证券交易所同步发布的《融资融券交易实施细则》规定:“会员与投资者约定的融资、融券合约期限自投资者实际使用资金或证券之日起开始计算,最长不超过六个月。合约到期前,会员可以根据投资者的申请为投资者办理展期,每次展期的期限最长不得超过六个月。”因此,入池基础资产的剩余期限一般较短。 基础资产分布较分散 作为基础资产的筛选标准,不少证券规定同一融资客户名下纳入专项计划基础资产的未偿融资合约本金合计不超过专项计划募集资金总额的5%。从已发行两融债券ABS来看,公开披露信息表明入池基础资产的合约笔数较多,平均单笔占比远远少于证券规模的5%,债券分散性良好,集中度风险较低。

基础资产设有超额担保物

基础资产设有一定价值的超额担保,担保物价值一般要求为资产价值的150%以上,担保物一般为客户提交的保证金、融资买入的全部证券和融券卖出所得的全部资金及上述资金、证券所产生的孳息等。当担保物价值/资产价值低于130%时,在客户不增加担保物的情况下,证券公司将采取强平措施,以保证资产回收,因此一般来说两融业务的实质性损失较低。

两融债权ABS交易结构分析

设置循环购买。目前发行的两融债权ABS的最低期限是1年,上文所述的新规对两融业务的最长期限设置在6个月,在实践中两融资产平均期限极短,因此为了使资产池的规模在证券存续期内维持在一定水平,资产池中资产要不断变化,也就是设置循环购买,资产总额不断波动,以保证资产池和证券端的期限匹配。

存在利差支持。根据发行两融ABS披露的信息来看,证券公司两融业务收取的利息较高,入池基础资产利率在7.5%以上,利率水平较高。两融债权ABS的利率设置在5%左右,与债权利率形成一定的利差支持,证券存在利差支持。

设有资产回购条款。由于两融业务的杠杆属性,资产证券化设置不合格基础资产回购和风险基础资产回购机制。风险基础资产系指任一交易日日终清算完成时,维持担保比例小于(不含)115%的基础资产(具体项目阈值设置会略有不同。

发行两融债权ABS的意义

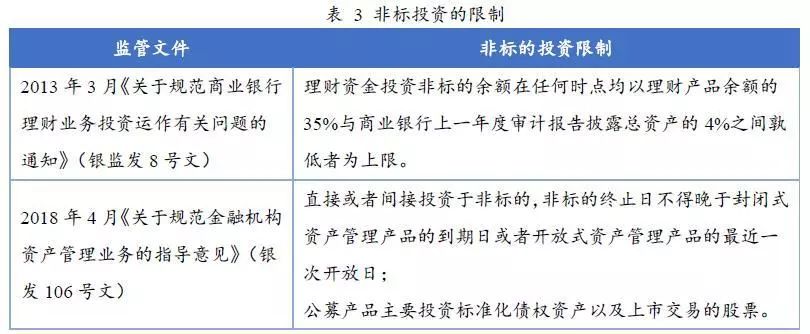

盘活资金。两融债权ABS将券商的两融资产进行资产证券化,这样可以实现券商优质资产的盘活,减少券商使用自有资金提供两融业务的资金支持,减少券商的资金压力。 非标转标。2016年1月银监会将融资融券业务列入非标准化资产范畴,银行自营和理财想要投资于非标投资标的,必须通过SPV投放给最终标的。随着监管对于金融风险的不断调控,非标资产的流动受到了越来越严格的监管。两融债权ABS的设立不仅将两融债权非标转标,而且大大提高了这部分资产的流动性。

成本优势。目前券商融资融券业务的主要融资方式是将两融收益权转让给银行、转融通等。但是银行投资两融收益权有规模限制,且成本较高。转融通可以实现快捷的资本融通,但是转融通业务的期限较短,不利于优化券商的负债结构。纵观两融债权ABS的发行成本,得益于资产证券化产品种种风险隔离的手段,优先级利率约在4%-6%之间,相对于转让受益权,成本较低。

综上而言,两融债权ABS基础资产分散性较强,有抵押物作为担保为整体偿还做背书,券商对两融客户的资质有审查门槛,是较为优质的资产类型。券商在利用两融资产进行融资时,趋向于利用公募ABS的形式拓宽融资渠道,加之成本低廉等种种优点,即便在近两年沪深两市两融业务规模有所萎缩的情况下,两融债权ABS的发行量仍然有所上升,受到发行人和投资者的青睐。

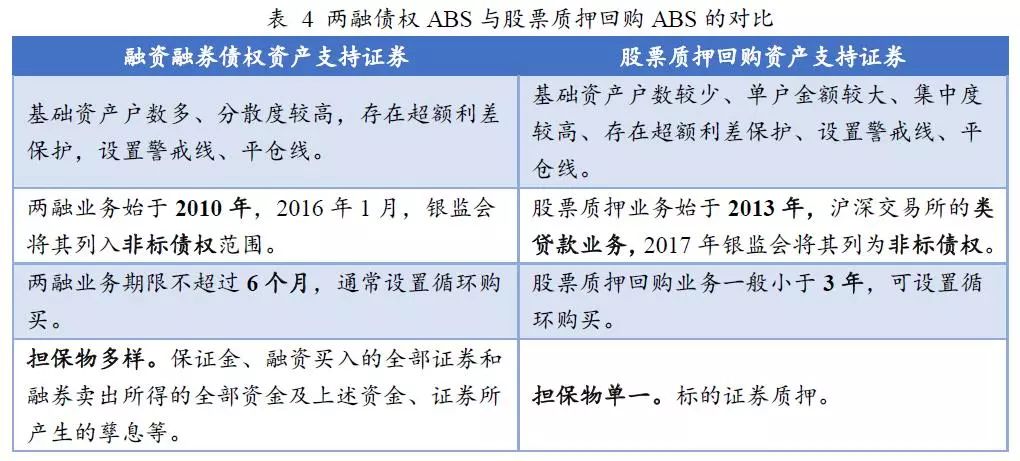

两融债权资产支持证券和股票质押回购资产支持证券特征对比

除两融债券ABS以外,证券公司进行资产支持证券操作时,还可以选择发行股票质押回购资产支持证券。

股票抵押回购指资金融入方以所持有的股票或其他证券质押,向资金融出方(证券公司)融入资金,并约定在未来返还资金、解除质押的交易。截至2019年3月21日,共发行10单股票质押回购ABS,共计82.6亿元。

以下是两者的特征对比: