切实下沉并服务小微企业,是近年来银行业面临的政策要求,也是重大挑战。

2019年政府工作报告中明确要求,今年国有大型商业银行小微企业贷款要增长30%以上;切实使中小微企业融资紧张状况有明显改善,综合融资成本必须有明显降低。

银保监会数据显示:截至2018年末,全国全口径小微贷款余额33.49万亿元,占各项贷款余额23.81%。其中,普惠型小微贷款(1000万元以下)余额9.36万亿元,较年初增长21.79%,较各项贷款增速高9.2个百分点;有贷款余额的户数1723.23万户,较年初增加455.07万户。

3月初至今(截至4月25日),国内已有22家上市银行公布了年报,“小微”成为其中的高频词,在部分银行年报中甚至出现数十次之多。

那么,这些银行中,谁服务了最多小微企业,切实解决了其融资痛点呢?

01

大行抢跑“小微”赛道:

平安增速最快

2018年以来,各大行支持小微的力度骤增,呈“争先恐后”之势。

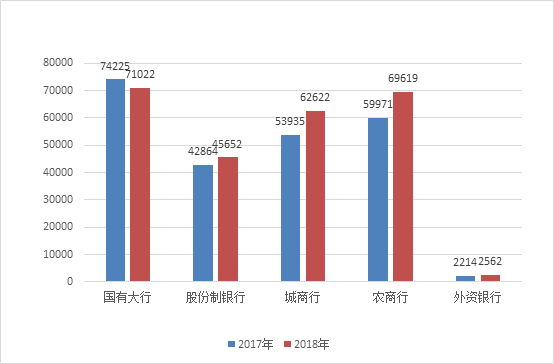

银保监会数据显示:截至2018年末,商业银行小微贷款余额合计约25.22万亿元。其中,城商行、农商行占比明显增加,国有大行贡献率下降。(见图1)。

图1:2017年和2018年商业银行小微贷款余额对比(亿元)

这并不难理解:国有大行服务小微的“触手”有限,风险管控更为严格,因而业务增速受限;而城商行、农商行在定向降准等多维度政策要求下,服务小微的热情骤增。

上述22家商业银行年报及其他公开信息中,约六成银行主动亮出了小微业务的相关数据。

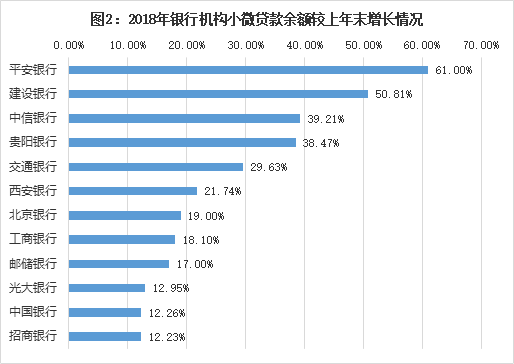

小微贷款增速上,截至2018年末,按照单户授信总额1000万元以下的小微认证标准计算,国有银行和股份制银行的小微贷款余额同比增速分为三个梯队。

其中,平安银行增速最快,其小微贷款余额较上年末增长61%,在已公布数据的银行中排名第一;

第二梯队是建行、贵阳银行、中信、交行、北京银行、西安银行,同比增速分别为50.81%、42.8%、39.21%、29.63、27.5%、21.74%;

第三梯队则是工行、邮储、光大、中行及招行,同比增速在10%-20%之间(见图2)。

2018年5月,银保监会提出要求,商业银行小微企业贷款的同比增速不低于各项贷款的同比增速,对小微企业贷款的客户数要不低于去年同期。

不少银行在2018年年报中迅速响应:中信银行“两增”口径普惠金融贷款余额1364亿元,比上年末增加445亿元,增幅48.45%,在已披露该信息的银行中排名第一;其次是光大银行该口径贷款余额同比增长30.74%,以及交通银行该数据同比增长262.8亿元,增幅29.63%。

02

民营黑马:

网商银行服务小微数量最多

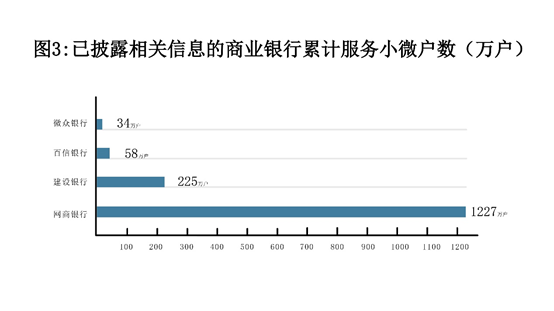

与贷款余额相比,贷款客户数量更能体现出银行扶持小微企业的力度。

建设银行是目前唯一能查到的公布累计服务小微企业总数的大行,截至2018年末,共计225万户。

相比之下,民营银行有不少都披露了这一数据。

截至2018年末,中信百信银行累计服务58万户小微企业,微众银行累计服务34万户小微企业(见图3)。

而蚂蚁金服旗下网商银行则成为最大的黑马,其服务小微企业的相关数据在所有银行中明显领先:截至2018年末,累计放款2万亿元,其中2018年新增1万亿元;截至2018年末服务小微企业及个体经营者1227万户,截至目前已超过1500万户。

在服务小微企业总数这个数据维度上,网商银行高达其他已公布信息的民营银行的20倍以上,约为建设银行的5.5倍。

观察近三年数据可发现,从2016年底的277万户,到2017年底的571万户,再到2018年底的1227万,网商银行服务小微的数量每年都在保持100%的高速增长。

截至2017年末,我国小微企业法人约有2800万户,个体工商户约6200万户。截至目前,网商银行一家银行就服务了中国约超过10%的小微客户。

作为首批获得牌照的民营银行之一,网商银行于2015年6月成立之时,曾被马云立下了“5年内服务1000万小微企业”的目标,而这一目标早在2018年就提前实现了。

小微企业覆盖面迅速扩大,得益于网商银行的技术与下沉战略。

一方面,网商银行“310”(3分钟申请、1秒钟放款、0人工介入)全流程线上信用贷款模式具备互联网的规模扩张效应,而其依托于蚂蚁金服的大数据风控体系,可将不良率控制在1%左右,具备商业可持续性。

2017年起,网商银行的服务从线上网商走向了线下码商。通过一张支付宝收钱码,网商银行为线下近一亿小微经营者(包括个体工商户)提供了“多收多贷”业务,累计已为514万码商提供了信用贷款,迅速扩大了小微服务的覆盖面。

03

“探低”小微:

网商银行户均余额仅2.6万元

市场普遍认为,小微类的户均贷款,也是衡量银行是否切实服务“小微”的关键指标。 已发布年报的国有大行和股份制银行公布的小微贷款都遵循了国标口径,即单户授信总额1000万元(含)以下的普惠型小微企业贷款。此外,央行针对小微贷款还有一个定向降准后的认定,即单户授信小于500万元的小微企业贷款、个体工商户和小微企业主经营性贷款、农户生产经营贷款、创业担保贷款、建档立卡贫困人口消费贷款和助学贷款。 然而,尽管大行在有关部门政策引导下已在逐步降低小微判定标准,但实践中仍然不及中小银行接地气,因为贷款数额较大的企业往往规模大,对银行来说,其成本与风险更为可控。 相比之下,民营银行则普遍在“探低”。 如新网银行的笔均贷款金额约10万元;华瑞银行的产融类小微贷款户均放款约为50万元,单笔最小额8404元。 微众银行曾表示,其小微企业贷款户均授信金额为传统银行的10%:户均授信金额为32.19万元,笔均提款为19.47万元。 而网商银行再次刷出了纪录:2018年,其户均贷款余额仅为2.6万元,笔均贷款更低至1.1万元。而其2018年新增的1万亿元贷款中,96%都发放给了贷款需求在100万元以下的企业,笔均贷款时长约90天,年使用贷款频次8次。这些“小、频、短、急”的需求,是典型的小微需求。 因此,民营银行服务的可谓小微中的小微。 以微众为例,其服务的小微企业平均雇员人数仅10人,6成以上为年营收500万元以下的企业。 而网商银行所服务的小微企业,雇员人数在5人以下的占到半数以上,甚至还包括个体户、路边摊。从营收规模上看,年营收在100万元以下的企业高达78.16%,年营收50万元以下的企业则高达63.5%。 而小微企业中的象征着中国经济“毛细血管”的底部群体,其融资服务在很长一段时间内都是空白。网商银行的数据显示,其服务的小微客户中,从未获得任何企业类贷款记录的比例分别高达80%,微众银行的这一数据则为66%。 作为民营经济的重要构成,以小微企业为主体的民营经济对中国经济的意义不言而喻——民营经济占全部市场主体的比重超过90%,贡献了全国80%以上的就业、70%以上的发明专利、60%以上的GDP和50%以上的税收。 国家统计局的抽样调查显示:每户小型企业能带动7到8人就业,一户个体工商户带动2.9人就业。 金融机构提供的资金支持,是小微企业赖以发展的“血液”。可以看到,中国的金融体系的层次正在不断完善,越来越多的中小银行尤其网商银行、微众银行、新网银行等具备互联网基因的民营银行,正在将“血液”运往“毛细血管”,填补金融市场中长久以来存在的这块空白。

文章来源:《财经国家周刊》2019年第10期,标题为《银行业服务小微实践调查:谁是“最小微”的银行?》