中国基金报 泰勒

5月29日,又一家可以投A股的银行理财子公司获批开业,这一次六大行中的交通银行。

这也是全国第三家理财子公司获准开业,前两家分别是工行的工银理财有限责任公司,以及建行的建信理财有限责任公司。

交银理财获准开业

注册资金80亿

5月29日晚间,交通银行发布公告,今日收到银保监会的批复,全资子公司交银理财获准开业。

交银理财注册资本为人民币80亿,注册地在上海。

主要从事发行公募理财产品、发行私募理财产品、理财顾问和咨询等资产管理相关业务。

下一步,交通银行将按照监管要求严格履行有关程序,推动交银理财尽快开业运营。

按照流程,在银保监会批准通过后,银行将在6个月内进行筹建;等筹建完成以后需要提交开业申请,银保监会将在2个月内作出核准;收到核准文件并领取金融许可证后,办理工商登记并领取营业执照,在领取营业执照之日起6个月内开业。

工行和交行选择将理财子公司的注册地留在总行所在的北京和上海,建行则将建信理财有限责任公司落户在了深圳。

建信理财注册地设在深圳,是建行集团践行中央粤港澳大湾区的战略,开展大湾区大资管业务的重要载体。深圳有荣誉的从商氛围,活跃的金融土壤和开放的金融与经济的前沿阵地,便于人员招聘、寻找交易伙伴与优质资产。

交行资管业务将委托理财子公司管理

在此前的业绩发布会上,交通银行副行长

“这样的好处是,既有利于现行人员做好新业务开办和存量业务管理,还有利于人员节约,更有利于加快理财子公司筹建。”他认为。

一是建立完善公司治理体系,研究董事会、监事会等人选,召开相关会议,目前已经召开了第一次董事会;

二是全面启动理财子公司独立IT系统建设;

三是建立健全相关治理体系,包括治理制度、管理制度和业务制度等114项制度起草工作;

四是充实人才队伍,面向行内外招聘,尤其是在财务管理、科技开发、信息披露等人员方面进行充实;

五是对存量业务开展分类、审计,提出处理意见。

工行、建行、交行理财规模高达5.5万亿

业内专家分析,由于2018年四季度理财子公司新规允许直接投资股市,因此这里所说的金融市场显然是包含了股市的,市场普遍期待理财子公司能为股市带来增量资金。

交通银行的理财规模有多大?

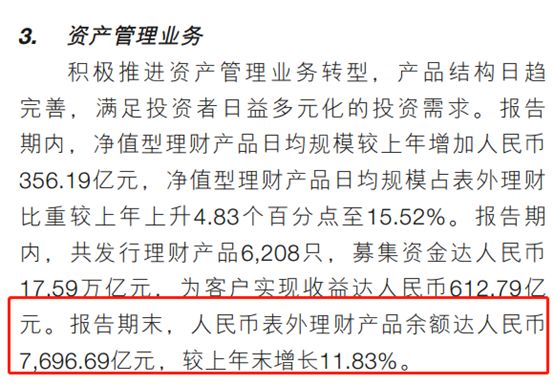

年报显示,交行2018年共发行理财产品6208只,募资17.59万亿元;报告期末,人民币表外理财产品余额达7696.69亿元,较上年末增长11.83%。

此前已经获准开业工行、建行理财规模多大呢?

工行跟建行的2018年理财产品余额加起来有4.8万亿。

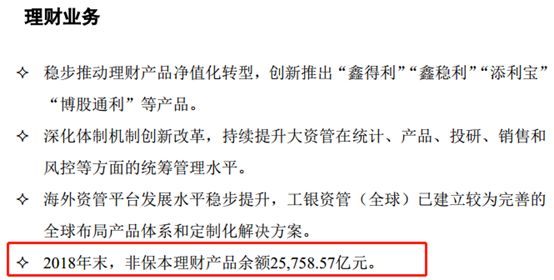

号称“宇宙第一行”的工商银行在2018年年报中公布了非保本理财产品余额为2.58万亿元。

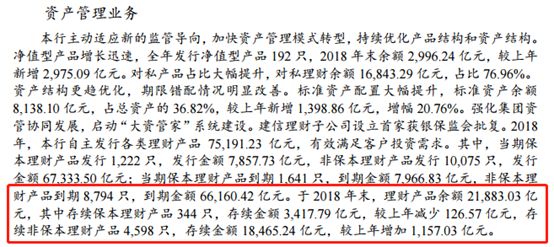

建设银行年报显示,到2018年末,理财产品余额为2.19万亿元,其中存续非保本理财产品4598只,存续金额1.85万亿元,较上年增加1157.03亿元。

工行、建行均已正式设立理财子公司

企查查显示,建设银行旗下理财子公司——建信理财有限责任公司已于5月24日注册设立,认缴注册资本150亿元,公司地址在深圳福田区。

法定代表人为建设银行资产管理业务中心总经理刘兴华,总经理为建设银行资产管理业务中心副总经理谢国旺,监事为建设银行总行普惠金融事业部周鑫泉。

而工行旗下的理财子公司——工银理财有限责任公司也在5月28日成立,公司地址在北京。

工银理财法定代表人为顾建纲,顾建纲亦担任工银理财董事长一职,公开资料显示,此前,顾建纲为工行资产管理部总经理。

理财子公司如何影响A股、公募

5月25日,在第五届全球私募基金西湖峰会,建信理财有限责任公司董事长刘兴华表示,理财子公司具有五大业务定位与价值取向,将是金融市场、尤其是资本市场的重要参与者。未来理财子公司产品的资产配置结构会进一步向标准资产倾斜,引导增量资金完善多层次资本市场。

刘兴华认为,理财子公司开业是推动总规模超过22万亿的银行理财回归资管本源的重大举措,理财子公司与基金、券商资管等机构总体上合作大于竞争。

关于理财子公司的业务定位与价值取向,刘兴华表示,理财子公司是新兴的资管类金融机构,是资管市场的主力,也是居民财富管理的主力。

第一,理财子公司是中国金融供给侧结构性改革的重要成果。理财公司是在应对国际金融复杂多变的形势,防范化解金融风险和新一轮金融改革开放的大背景下诞生的,资管业务作为短板金融,会因理财子公司的设立而长足发展,资管业务也必将发展壮大。

第二,理财子公司必将成为中国实体经济金融支持的重要力量。银行理财过去十年在服务实体经济方面起到了积极作用,中国经济在国际上最大的竞争优势体现于工业与制造业,未来理财子公司要围绕实体经济这条主线展开,巩固中国工业与制造业大国的地位,要综合运用金融、技术、管理的手段,提供涵盖资产、股权、债券等内容的资产管理服务。

第三,理财子公司必定成为中国老百姓最值得信赖的财富管理人。人民对美好生活的向往也是资产管理业务发展的动力之源,建信理财不仅要更加全面地覆盖广大城乡用户,覆盖更多的资产类型与市场,也要更加精准地细分客户类型和资金运用,满足各类客户对不同产品策略服务的需求,用稳健良好的业绩回报客户的信任。

第四,理财子公司将是金融市场,尤其是资本市场的重要参与者。未来的理财子公司产品的资产配置结构会进一步向标准资产倾斜,引导增量资金完善股债等多层次的资本市场,站在防范化解金融风险的高度,规范好业务,给资管市场带来稳健、审慎的资产管理文化,扮演好多层次资本市场主要的机构投资者和直接融资重要服务商的双重角色,成为资本市场的重要参与者和稳定器。

第五,以理财为代表的资管业务将是中国商业银行战略的新兴业务。建信理财以实现建行集团的整体金融战略意图为第一要务,会加强与母行的联动,为各级各类客户提供服务。

刘兴华表示,理财子公司会继续保持与各类资管机构的紧密合作,理财子公司与基金、券商资管等其他资管机构在管理机制、经营理念、激励约束机制、投资运作和人才储备等方面各具优势和专长,“总体上我们判断合作大于竞争”。

理财子公司可直接投资股市

回顾一下2018年四季度,银保监会发布《商业银行理财子公司管理办法》中,给予银行理财子公司有哪些利好。

1、可以直接投资股票

在前期已允许银行私募理财产品直接投资股票和公募理财产品通过公募基金间接投资股票的基础上,进一步允许子公司发行的公募理财产品直接投资股票。

市场认为,这对股市是大利好,市场将迎来更多入市资金。

2、无销售起点门槛

参照其他资管产品的监管规定,不在《理财子公司管理办法》中设置理财产品销售起点金额。

之前理财新规规定,商业银行发行公募理财产品的,单一投资者销售起点金额不得低于1万元人民币。理财子公司办法进一步将门槛降至零,不再设置销售起点金额。

3、销售渠道扩充

子公司理财产品可以通过银行业金融机构代销,也可以通过银保监会认可的其他机构代销。

市场认为,销售渠道扩充利于提升规模。

4、个人首次购买理财无需强制银行网点面签,线上销售门槛降低

参照其他资管产品监管规定,不强制要求个人投资者首次购买理财产品进行面签。但依然要坚持“双录”(录音录像)和专区销售等规定。

5、允许发行分级理财产品,为结构性产品设计创造条件

此前银行理财新规规定,商业银行不得发行分级理财产品。但理财子公司被允许。但有以下规定:

分级理财产品的同级份额享有同等权益、承担同等风险,产品名称中应包含“分级”或“结构化”字样。

银行理财子公司不得违背风险收益相匹配原则,利用分级理财产品向特定一个或多个劣后级投资者输送利益。分级理财产品不得投资其他分级资产管理产品,不得直接或间接对优先级份额投资者提供保本保收益安排。

银行理财子公司应当向投资者充分披露理财产品的分级设计及相应风险、收益分配、风险控制等信息。

6、合规私募机构纳入理财合作范围

与“资管新规”一致,规定子公司发行的公募理财产品所投资资管产品的发行机构、受托投资机构只能为持牌金融机构,但私募理财产品的合作机构、公募理财产品的投资顾问可以为持牌金融机构,也可以为依法合规、符合条件的私募投资基金管理人。同时,对可作为理财合作机构的私募投资基金管理人提出了相关要求。

7、非标投资政策放松超预期

在非标债权投资限额管理方面,根据理财子公司特点,仅要求非标债权类资产投资余额不得超过理财产品净资产的35%。

分析评论称,取消非标余额不超过总资产4%和单一客户非标余额不超过资本净额10%限制,仅保留不超过理财产品净资产的35%的要求,银行投资非标空间大幅提升。

8、鼓励引进外资,细化风险管理

理财子公司应当由在我国境内注册的商业银行作为控股股东发起设立;股权结构上可以由商业银行全资设立,也可以与境内外金融机构、境内非金融企业共同出资设立。

鼓励商业银行吸引境外成熟优秀的金融机构投资入股,引入国际先进的专业经验和管理机制。

9、风险管理

在风险管理方面,与资管新规要求一致,理财子公司也需要按照理财产品管理费收入10%计提风险准备金,并遵守净资本监管要求。

第一,建立风险准备金制度,要求理财子公司按照理财产品管理费收入10%计提风险准备金;

第二,要求理财子公司遵守净资本相关要求,具体规则另行制定;

第三,强化风险隔离,加强关联交易管理,要求理财子公司与其股东和其他关联方之间建立有效的风险隔离机制,严格按照商业化、市场化原则开展业务合作,防止风险传染、利益输送和监管套利;

第四,遵守公司治理、业务管理、内控审计、人员管理、投资者保护等具体要求。此外,根据“资管新规”和“理财新规”,理财子公司还需遵守杠杆水平、流动性、集中度管理等方面的定性和定量监管标准。

10、注册资本和其他准入条件

理财子公司的最低注册资本为10亿元人民币。同时,还应遵循公司治理、风险管理、内部控制、从业人员和管理信息系统等其他准入条件。