作者:任涛

来源:博瞻智库(ID:Bzzk-research)

【正文】

2019年8月15日,上海票交所发布了2019年第1期标准化票据的公告,意味着基于票据为基础资产的票据类ABS即将进入市场,而票据ABS这一新金融产品的产生无疑带着诸多光环。

一、解读1:票据ABS央行近年来创新产品的一种,未来还会有

近期来,为加强货币政策的结构性和定向调控功能,央行不断创新金融产品品种,而这里的票据类ABS只是近年来创新产品的一种,按照央行“不断丰富货币政策工具”常态表述,金融产品的丰富与创新后续仍将值得期待。

仅以近两年为例,央行根据货币政策调控和市场实际表现需要,分别创设了诸多金融品种,具体如2017年1月20日创设的临时流动性便利(TLF)、2017年12月29日创设的临时准备金动用安排(CRA)、2018年9月20日创设的离岸央票、2018年10月22日央行创设民营企业债券融资支持工具、2018年12月19日创设的定向中期借贷便利(TMLF)、2019年1月24日创设的央行票据互换工具(CBS)以及今天的标准化票据ABS。可以看出这些新创设的金融品种均具有特定用途,充分体现了央行货币政策的定向调控目的,预计后续还会有更多的金融创新品种。

二、解读2:票据ABS为标准化产品,票交所成为标准化交易场所的概率大幅上升

(一)票交所对票据ABS的设定基本参照了资管新规的规定

上海票交所在发布第1期标准化票据公告时,特别强调“等分化、可交易”的特征,这一特征基本上参照资管新规对标准化债权类资产的定义。资管新规中对标准化债权类资产的定义如下:等分化,可交易;信息披露充分;集中登记,独立托管;公允定价,流动性机制完善;在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易。

并且票据类ABS面向票交所或银行间市场,且由上海所作为存托机构,而资产支持证券也是资管新规等明确规定的标准化资产。因此票据ABS作为“标”的界定应该没有问题。

(二)票交所出生较好,预计将会成为第三大标准化交易场所

上海票交所是由央行于2016年12月成立,本身在定位时即按照标准化场所来进行设定。基于此,票据ABS是标准化产品应是无疑,并且票交所也会成为继交易所、银行间市场之外第三大标准化场所。

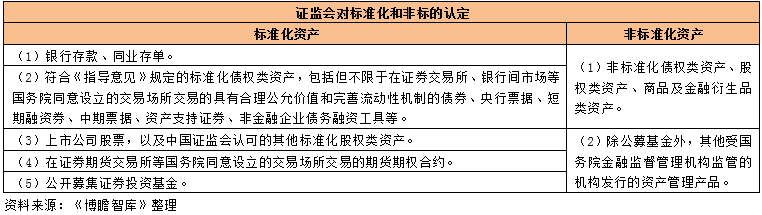

(三)标准化债权资产的统一认定办法预计不久会出台

事实上,证监会体系对标准化债权资产和非标准化债权资产已经进行了明确,但估计银保监体系仍存疑虑,主要是国务院认可的交易所是否包括银登、北金所等等。证监体系将非标资产分为非标债权、非标股权、商品及衍生品等等。

三、解读3:票据ABS的基础资产是票据,目前市场上票据ABS尚为空白

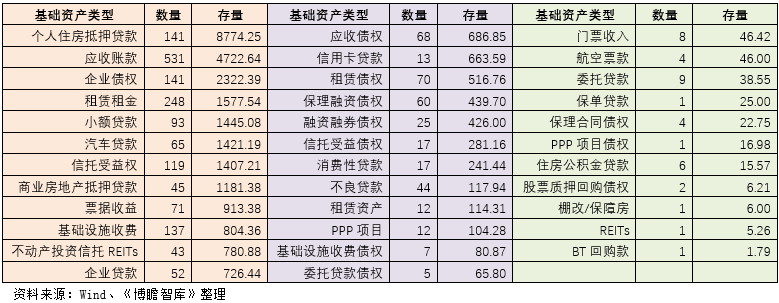

票据ABS的本质是票据,市场上没有以票据为基础资产的ABS产品,需要注意得是资产支持票据(ABN)的基础资产也不是票据。根据最新数据统计,目前资产支持证券产品共有2074只,存量达到30045.98亿元(累计发行规模达到42945.07亿元),涉及的基础资产类别达到35种。

票据ABS这一新品种产生后,意味着资产支持证券的基础类型进一步丰富。

四、解读4:票据ABS最大可释放规模为10万亿元

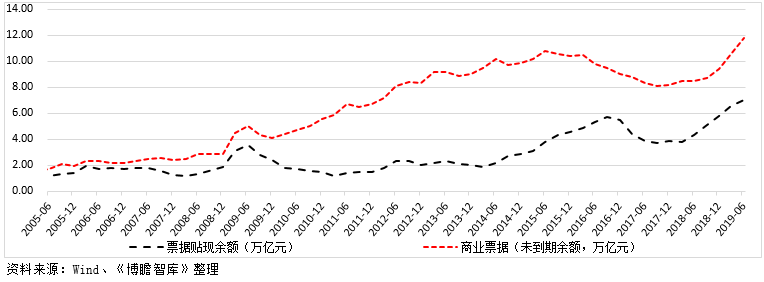

根据2019年6月份数据,未到期商业票据规模达到11.80万亿元,票据贴现余额为7万亿元,未贴现银行承兑汇票余额为3.31万亿元。因此从基础资产的规模上来看,票据ABS空间较大,可释放的最大票据ABS规模约为10万亿元。

但这只是理想情形。毕竟个人住房按揭贷款规模有超过20万亿元,证券化的部分仅占4%。按此比例推算,我们实际中能够看到的票据ABS规模最多可能仅有2000-3000亿元。

五、解读5:创设票据ABS的战略意义大于实际意义

虽然票据ABS的创设为票交所的标准化地位提供了更好的支撑,也丰富了标准化产品品种,但在实践过程中仍有许多现实性的问题需要考虑。

(一)目的是为了解决中小金融机构的流动性问题

和之前创设品种一样,票据ABS的创设同样具有特定目的,即解决中小金融机构的流动性困境,例如第一期标准化票据的基础资产即为陷入流动性困境的锦州银行承兑的已贴现票据。在特定用途下,流动性通常是最大的问题,而投资者也主要以特定机构为主,流动性是否能够真正且持续形成仍有待观察。

(二)标准化之后收益率势必会下行,投资价值也会有所下降

非标产品的劣势是缺乏流动性,对应的优势则是收益较高。一旦标准化之后,意味着收益率将会跟随着市场利率趋于下行,其相对投资价值就显得没那么高。由于第一期标准化票据利率是参考锦州银行同业存单利率水平,相对而言是增加了直接持票人的融资成本,因此此次票据ABS的创设实际上是对持有锦州银行票据的折价兑付。

(三)票交所ABS的投资范围较为广泛

票据ABS既可以在票交所流通,亦可以在银行间市场流通。不过,为了解决中小金融机构流动性而创设票据ABS实际上面临的投资者比较广泛。以在票交所流通为例,根据《票据交易管理办法》的规定,票交所的投资者包括金融机构法人类和非法人产品类。

1、对于金融机构法人,主要有银行、财务公司、基金公司、期货、保险等传统牌照机构。

2、对于非法人产品类,主要包括基金、资管计划、银行理财、信托产品、保险产品、社保、年金、养老金等,其中的资管计划包括券商、期货、基金及子公司、私募机构发行的备安的各类资管计划。

六、基本知识补充

票据业务是商业银行最为传统的一类业务,也是商业银行实体经济发放贷款的一种方式,央行在进行统计时将其归为短期贷款一类。具体而言,票据业务包括表外(未贴现)、表内(已贴现)两大类。

(一)票据交易类型

就票据交易而言,主要分为转贴现、质押式回购和买断式回购等几大类,其中转贴现是指卖出方将未到期的已贴现票据向买入方转让的交易行为。

质押式回购是指正回购方在将票据出质给逆回购方融入资金的同时,双方约定在未来某一时期由正回购方按约定金额向逆回购方返还资金、逆回购方向正回购方返还原出质票据的交易行为。

买断式回购是指正回购方将票据卖给逆回购方的同时,双方约定在未来某一日期,正回购方再以约定价格从逆回购方买回票据的交易行为。

(二)票据偿付顺序

票据到期后偿付顺序如下:

1、票据未经承兑人付款确认和保证增信即交易的,若承兑人未付款,应当由贴现人先行偿付。该票据在交易后又经承兑人付款确认的,应当由承兑人付款;若承兑人未付款,应当由承兑人付款;若承兑人未付款,应当由贴现人先行偿付。

2、票据保证增信后即交易且未经承兑人付款确认的,若承兑人未付款,应当由保证增信先行偿付;保证增信行未偿付的,应当由贴现人先行偿付。

3、票据保证增信后且经承兑人付款确认的,应当由承兑人付款;若承兑人未付款,应当由保证增信行先行偿付;保证增信行未偿付的,应当由贴现人先行偿付。