来源:深圳市金融科技协会

3月23日,第十届中国(深圳)金融科技发展论坛在深举行。本文为招商银行首席信息官陈昆德的演讲内容。

招商银行首席信息官陈昆德

非常高兴有机会分享个人在过去几年的经验。我担任招商银行首席信息官至今大概五年的时间,今天分享这几年时间内招行金融科技从战略制定到实践落地的经验,很多思路大家可以看看昨天招行年报中的行长致辞。

首先,简单阐述下我的个人观点。这个观点就是“科技不是只影响银行,而是任何一个行业都在科技发展的浪潮里面”。最有意思的是,科技每天都在进步,而不是一成不变的。我们习惯性认为科技变化很慢,尤其是金融机构里面,金融机构用到非常多的科技,但是对科技的认识并没有与时俱进。如果没有与时俱进,我们就会落后于整个行业,落后于客户的需求。

从这张图可以看出,手机每年都以非常快的速度在进步,我的最大体验是什么?是App,三年前、五年前、到今天完全是不一样的框架。

云计算的主要投入,从过去几年的公有云、到混合云、发展到今天的私有云。我个人认为没有私有云的银行很难说有什么科技能力,为什么?因为没有办法去完全买一个私有云来用,而且没办法构建混合云,也没办法把公有云用得很好。

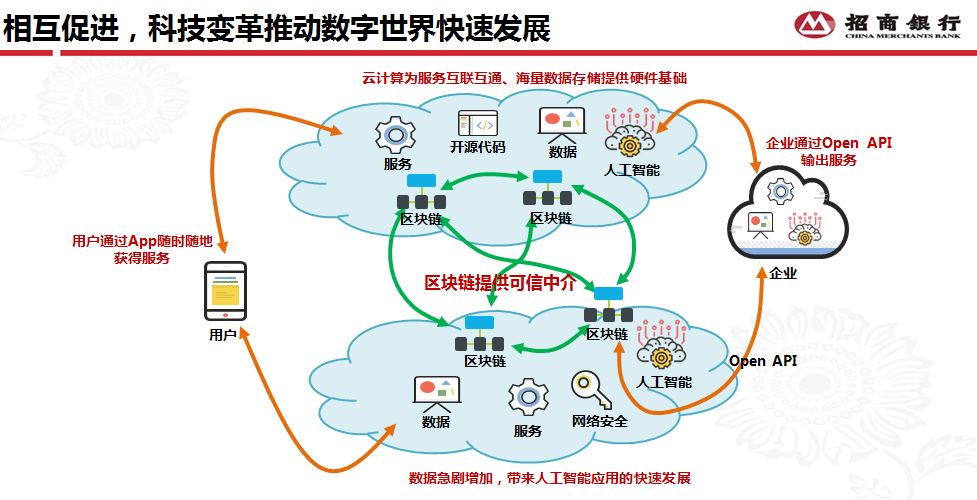

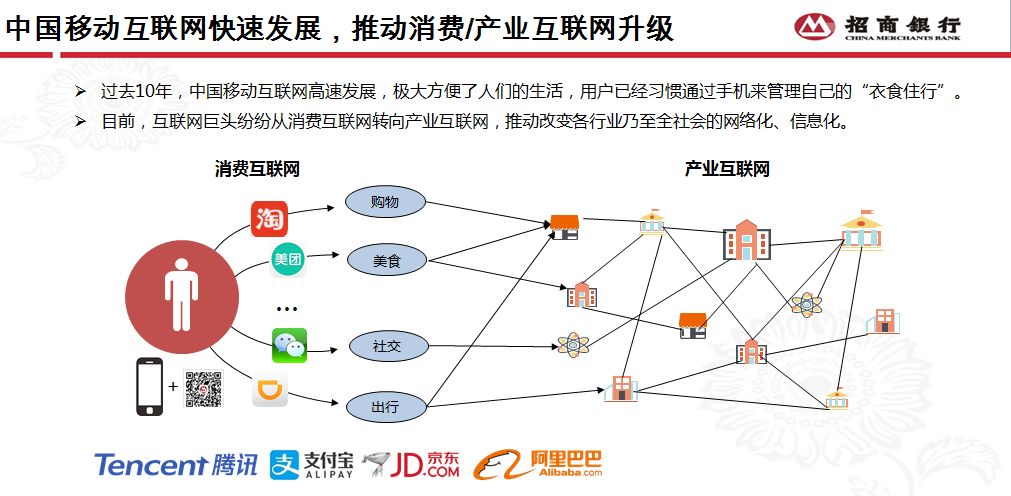

网络不只是联网,互联网是互联互通的,现在的网络是无处不在的运算、无处不在的数据、无处不在的算法,你的应用就在上面跑。这张图体现的是我们在座每个人都是联网的,所有的App都连到互联网的任何一个地方,连到全世界任何一个地方。这里面没有标示出银行,其实我想表达的是,银行要怎么在这样的环境下提供金融服务呢?招商银行每天有超过4000万笔以上交易是客户使用手机扫二维码完成的,客户每天在手机二维码的世界里面过日子。我们的公司客户每天都连到各式各样的互联网里面,不管是信息流、现金流、物流,公司的员工、公司的客户全部都在互联网里面。这种情况下,账户在哪里、银行卡又在哪里?所谓消费互联网、产业互联网,在我看来没什么区分的,其实大家都连在一起的。

银行怎么在这个互联网中构建出自己的战略,怎么样服务好客人?科技已成为一个必需品,所有的技术在于你怎么使用,无法用好科技,你就无法创新出新的商业模式与服务。从银行的思维来看这个世界,就是如何用科技改变未来的金融服务。在这张图里,每一个人都可以是银行的客人。包括支付宝、微信,任何一家企业都可以是银行的客人,任何一个机构都可以是银行的客户。那如何在互联互通、万物互联、到处都是运算的世界里面提供新的金融服务?这是我们未来金融科技战略的出发点。

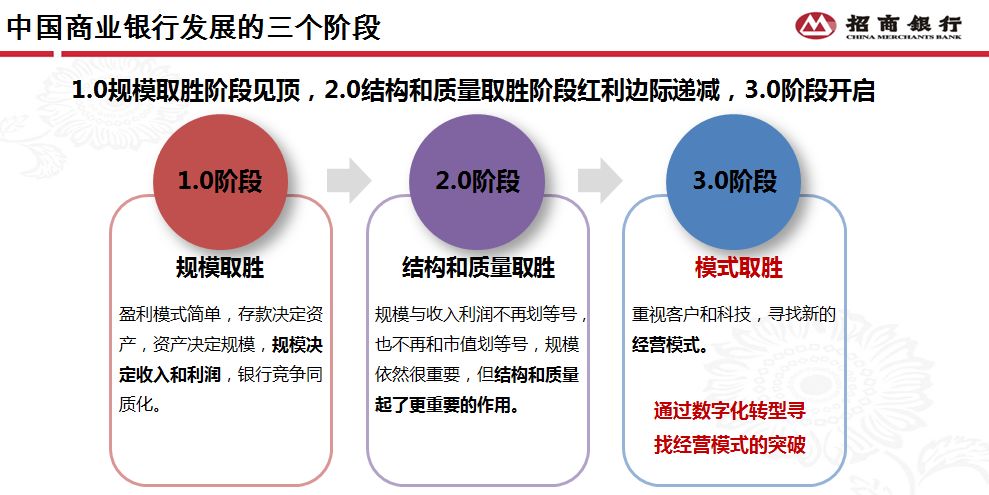

中国商业银行的发展经历了三个阶段:1.0阶段,规模取胜;2.0阶段,结构和质量取胜;3.0阶段,商业模式取胜。我们认为,数字化转型及互联网将带给我们新的思维、新的商业模式、新的金融服务。

网络化、数字化、智能化是我们的金融科技路径,任何一个数字化进程都是这三个阶段,联网的速度、颗粒度、设备越多,你的数据就越多。数据可以让我们掌控所有的过程。有大量数据以后,没有算法是玩不来的,这在过去的很多实践中已经有了证明。所以从2017年开始,我们内部经常受到挑战,招商银行App是一个低频应用,这个App没有前途,但是从科技的角度来讲不是这样。

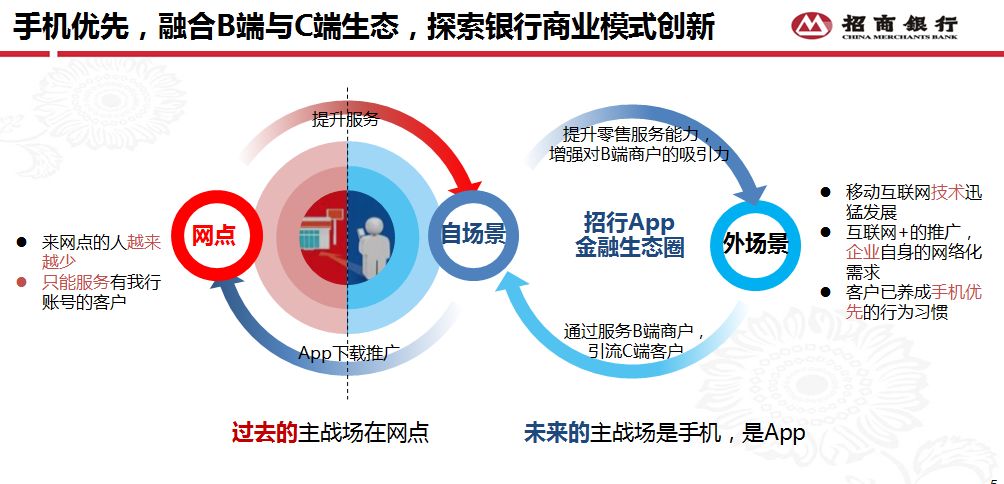

写软件是越来越容易的,5G时代马上到来,硬件将越来越快,数据的传输越来越快。所以在移动互联网世界,App是一个联网的入口。App在手机上看似封闭,但实际上连接云上开放的世界,只要你上网就能连接到世界各地去。App不可能只有自己的服务,因为要连接业务、连接客户、连接员工、连接所有场景,这时候我们就会开始构思从网点到自场景、到外场景去,这条路是非常艰辛的过程。为什么?因为我们银行人的思维要重新修正,我们的客户在哪里?我们的客户需要什么样的方式做生意?我们如何能协助他?

招商银行因为零售比较领先,我就从零售讲起。我们的App在延伸到各式各样的需求里,大家如果有用招商银行的App就会看到,我们App上有饭票、影票、停车、医疗、查公积金等各种服务。

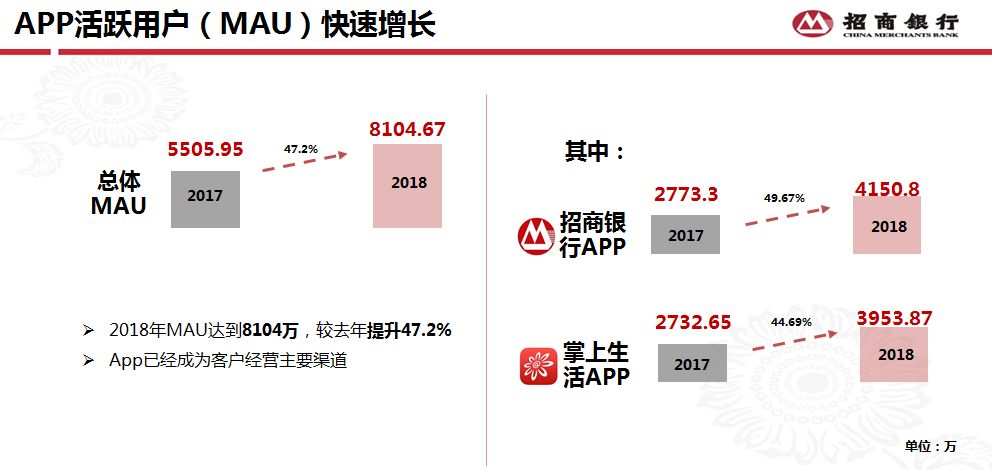

这样如何找到一个关键的指标让全行可以改变这种思维?首要就是MAU(月活跃用户数),这个指标经常是互联网公司在用的。MAU代表的是什么?它不只是一个数字,背后代表的是客户到银行来的频率、为什么来、什么时候来、什么场景过来,在App上交互云积累庞大的数据,所以它代表的是银行跟客户的关系。正如同我们以前做信用卡、储蓄卡的时候,每个月刷卡一次就是MAC。目前在国内大家都不带银行卡,都带着手机,所以要如何转变?我们考核MAU已经进入第二个年头了,其实非常不容易。我好几年前就希望它变成我们年报中一个非常重要关键的数字,为什么?因为MAU代表你跟客户、跟多少客户有什么样的亲密度关系。

我们两个App是两个不同的世界,这也是科技上的分歧。我们行里面一直争议到底是一个App好还是两个App好。我们现在服务客户有30个App。为什么?就是因为云,因为App只是手机端入口一个载体,它是每一个客户身上的运算终端,将来可携带设备,甚至停车设备、闸门都可以是信息的来源。

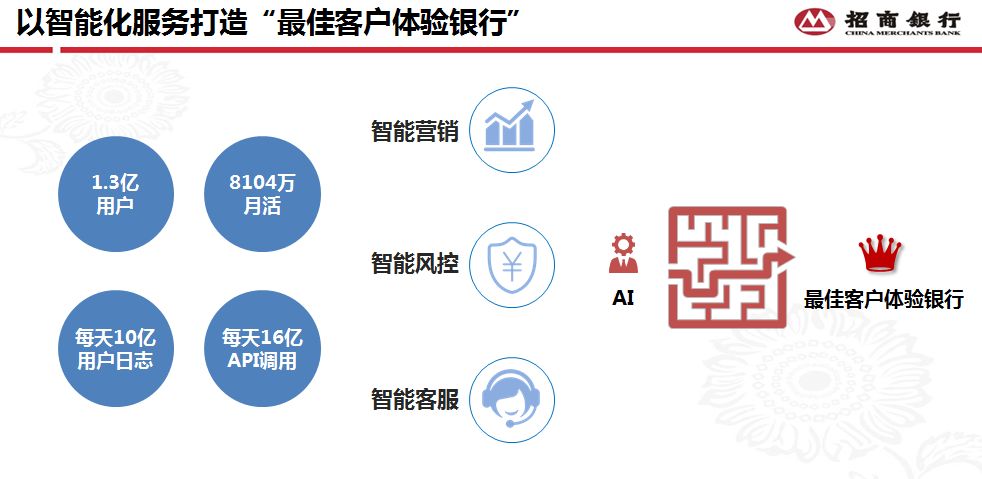

金融科技在银行如果不撸起袖子自己干的话,其实我们很难真正体会能做什么。现在最可怕的是我们也买不到能带来差异化竞争力的IT系统,主要原因就是整个科技行业都被颠覆了,所以你得自己干。最佳客户体验银行,从接触客户端的设备开始,利用大数据可以实时展示出来客户对我们服务的评价。我们有一个“风铃”系统,“风铃”的含义就是所有客人一动、我们会听得到,这是田行长取的名字,这表示在整个互联网中我们能够最快的、实时的听到客户的声音,这就需要有很好的云计算、大数据平台以及算法模型的支撑。

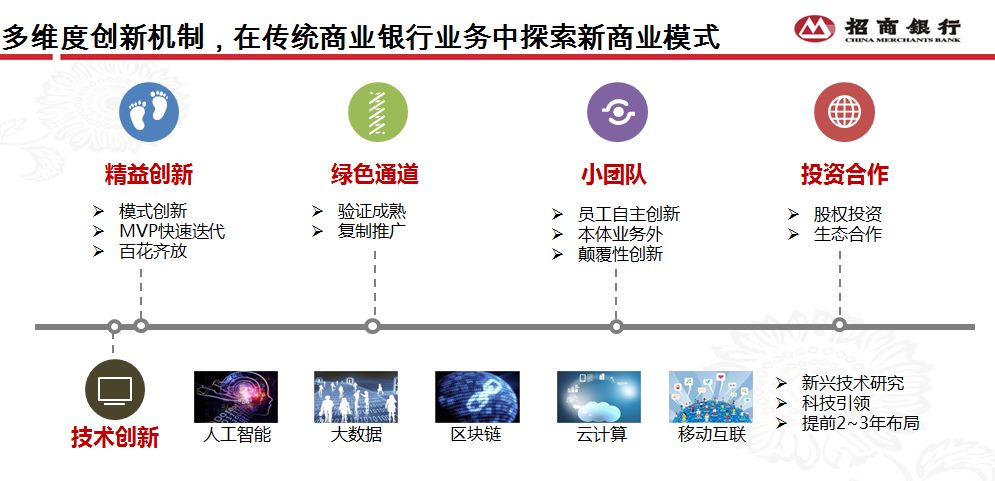

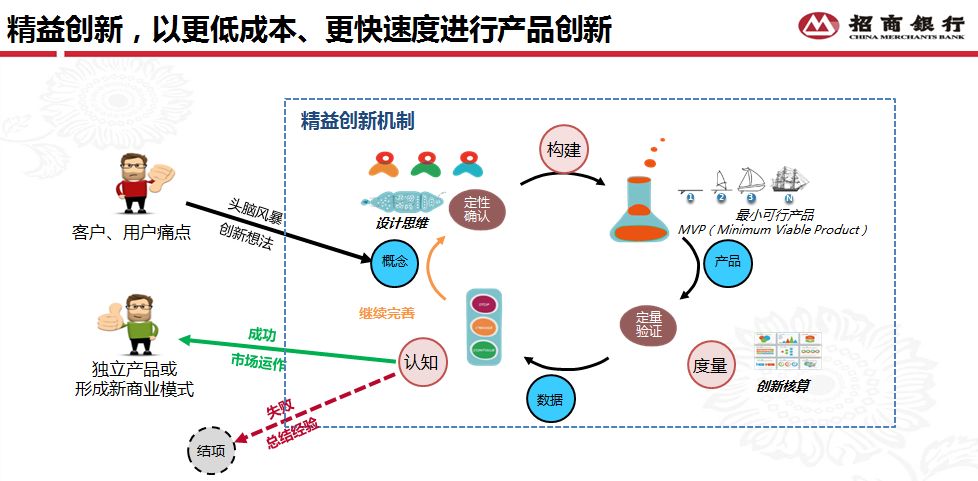

我用这张图简单解释一下过去这几年我们如何创新?

一是精益创新。我叫全行员工有任何创新点子都可以试一把,但要求能够快速、不断地总结经验,如果错了那就认错,改善优化然后再实践。所以创新有一个最重要的概念,你想的事情可能是错的,这在企业里面其实非常难,因为所有升职都代表我做了一定是对的事,而不是我升职是因为我犯了很多错。所以在金融科技创新中我们有试错的过程,我们每年有几百个项目在做这类创新,有些项目即使我不同意也会让他先小试一把。

二是绿色通道。在试错之后我们觉得需要迭代、快速勇敢投入的模式,这个阶段就不需要颗粒度太小的百花齐放式创新了。

三是小团队+孵化器。这类创新主要是要能够跳出组织体制,一个大银行非常难有数字化转型的机会,所以我们需要有创新的文化。小团队是员工先脱产组建一个独立团队,在我们内部的孵化器中做创新,通过这个新的组织给他创新的机会。

四是投资合作。一部分资金拿来当做股权投资的基金使用,开展金融科技布局合作。

五是技术创新。我认为任何一个新的技术,科技部门一定要先研究了解,了解以后,推出简单的应用进行测试验证,然后再正式应用推广。其实我们现在大部分系统都是在云上跑的。云可以从最简单的虚拟机开始,到PaaS、再到大数据。

最后我分享一下我们的创新经验。

第一,领导支持。因为没钱就没法启动,一定要有钱,然后去找人。

第二,文化转变。企业培养创新文化非常重要,招商银行有个系统叫做“蛋壳”,员工有任何意见都可以在上面说,这是招商银行的特色。领导的支持跟文化的转变是息息相关的,试错文化就是要试错并且告诉大家试错是正常的,但是错了要赶快停,不能一错再错。

第三,流程与管控。就是机制的问题,怎么动支,怎么采购。其实很多初创公司都不符合银行的采购要求,但我们从来都不犹豫,只要觉得这个初创公司技术好,就可以试一把,这就是前面讲的试错概念。所以所有的流程,包括采购、财务都单独设立,目前我们运作了三年,现在也比较顺畅。

第四,外部环境配合。如果没有微信、支付宝这么强有力的竞争,老实讲我们也很难会改变自己。尤其是零售业务,虽然我们很早就想我要做这件事,但其实进度还是很慢。为什么?因为没压力嘛。所以外部压力非常重要,当我们发觉业务越做越难的时候就没有办法,只能进行科技创新。

第五,科技能力打造。我觉得这是一个敢不敢做的问题,我经常讲科技部是后台的后台,做错了有责任、做对了无功劳。所以我们IT同事过来说“我想试一把”,这非常重要,因为试的过程才能把业务场景嵌进去。我们招商银行有很多场景,为什么我们不能试呢,任何一个企业、任何一个机构都有员工、有客户、有上游和下游。这里面可以有非常多新技术的尝试,区块链我们现在有十几个项目在试验,有些是很小的试验,这就是沙盒验证过程。这个沙盒,我们大概用了三四年时间来推动。

第六,用户体验。这也跟企业文化和领导支持非常相关,只有你知道用户真正需要什么才能抛开门户之见,要不然再好的科技都没有用。

第七,精益创新的思维。精益创新方法论有很多著作,但在实践的时候,我觉得还是遇到了很多细节的问题和困难,包括技术、实践过程的快速总结、资源等。我举个例子,在金融科技创新基金成立的第一天,董事长说我给你8亿做创新。这8亿给谁?谁来做创新?没有做创新的专业人员,没有管理创新的组织、没有和创新配合的流程,所有东西都要重新开始。精益创新,特别是创新如何变成一个企业的文化,变成企业DNA的一部分,这是关键。

对于招商银行来讲有两套机制,一套是每年编预算,年底回来看;另外一套是金融科技创新体系,不停地在敏捷迭代,更重要的是管理过程、总结经验。