近日,创新领域研究机构爱分析发布了《中国小微金融行业报告》(以下简称《报告》,本文将针对《报告》进行简单的解读。

报告从近年来针对小微金融的一系列宏观政策出发,重点剖析了小微金融未来增量市场的特点。

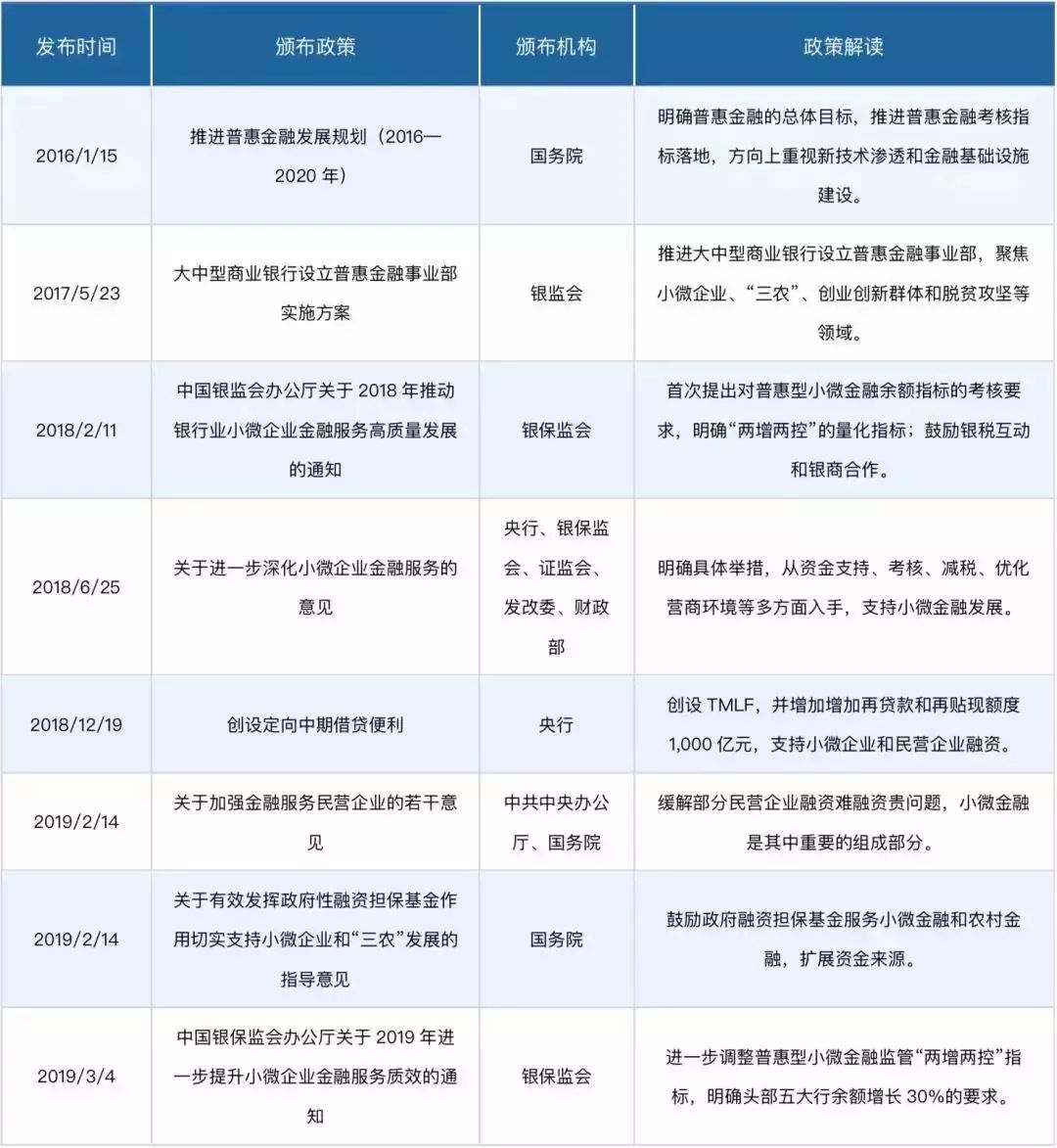

图一:小微金融行业重要政策梳理

从行业实际供需来看,小微金融是一个典型的供给端驱动行业,政策和信贷技术很大程度上决定了未来小微金融的体量,以及能够覆盖的客群规模。

《报告》表明:政策为小微金融行业带来巨大增量,但并不能解决服务下沉客群的问题。

1、《报告》指出,城商行、农商行将成为小微金融客群下沉的主力金融机构。

图二:银行机构及其核心客群

不同梯队的银行存在资源和能力差异:五大行资源优势强大,国企、央企是其主要服务的客群,服务下沉的小微经济体并非五大行所擅长;而城商行、农商行、农信社等渠道下沉,地方企业、小微企业、农户等是其主要服务的经营客群。

——《爱分析·中国小微金融行业报告》

中国小微经济体包括小微企业和个体工商户、自营劳动者、生产性农户三类,其中城商行、农商行等地缘性银行更多地承担着小微金融的客群下沉任务。

因此,这部分银行对于小微金融信贷技术的提升需求更为迫切。

2、目前小微金融总体上仍然没有在第一步的反欺诈环节完全实现突破,这是由于小微经济体经营相关数据缺失或可信度低。因此,突破反欺诈环节需要用风控逻辑变化或数据基础设施问题解决。

——《爱分析·中国小微金融行业报告》

信贷技术的突破依赖于数据基础设施的成熟,其中政府数据是小微金融业务的重要支柱,其覆盖领域广阔。理论上可以涵盖几乎所有小微经济体各类经营相关数据,包括水、电、交通、税务等不同维度数据,可帮助有效还原各类企业生产经营活动。

图三:小微金融信贷技术提升路径

近年来,税务数据是政府数据运用方面最大的改变之一。“金税三期”的建成,配合2015年以来的顶层政策推广银税互动,即银行可以调取小微企业纳税数据,使银税互动类贷款产品快速落地。

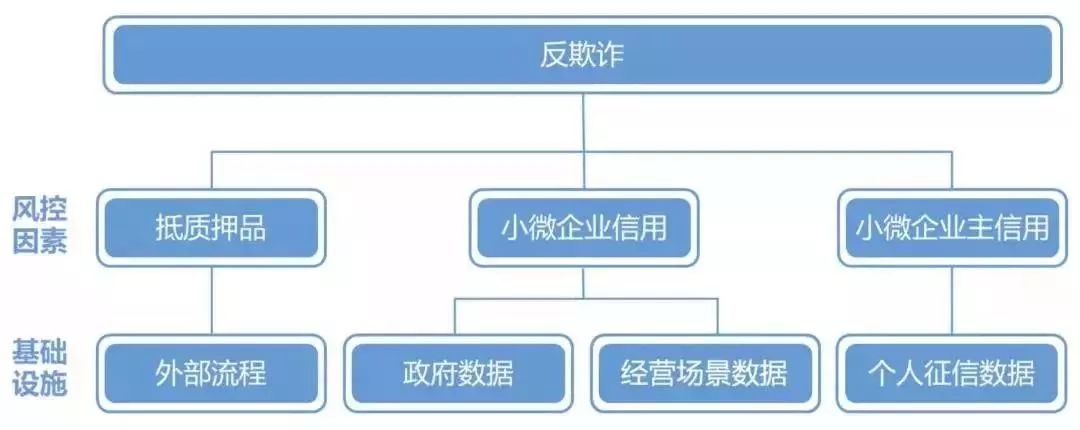

3、从小微金融风控角度来看,金融机构主要考虑三方面因素:第一,抵质押品等还款能力证明;第二,小微企业主信用;第三,小微企业信用。信贷产品中会综合考虑三方面,但往往侧重某一或两个方面。

例如,抵押贷反欺诈主要考察抵押品真实性,授信环节主要考虑抵押品价值,综合小微企业和企业主信用确定抵押成数。

图四:小微金融反欺诈提升因素

从线上化提升角度来看,抵质押品因素改变难度大。因为反欺诈需要对抵质押品存在和价值进行验证,其能够线上化不取决于金融机构,而取决于外部信息线上化、开放程度以及政策等多种因素。如房抵贷在线化改变点核心取决于国土局出证方式和流程。

小微企业信用是小微金融的关注核心,依赖企业经营类数据积累。目前,对于小微金融有价值的数据一部分沉淀在各个政府部门,如央行征信中心、税务部门、工商部门、电力部门等;另一部分则存在于经营场景中,如交易、招采、纳税、公司内部管理等场景。

因此,小微企业经营数据积累有两条路径:第一,政府数据的打通和开放,从结果数据预测小微企业真实经营状况;第二,企业经营、管理相关场景的云化,进而掌握多维度动态经营信息。

来源:东方微银科技