来源:未来智库

01

供应链金融业务不断升级

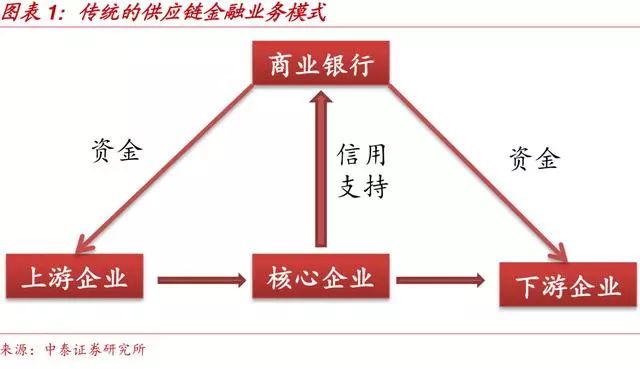

传统供应链金融的本质是利用核心企业的信用支持为上下游的中小企业提供信贷服务。供应链是产品从原材料到商品的整个流转链条,连接供应商、生产商、批发商、零售商和最终消费者的所有交易过程。供应链金融是围绕供应链上的核心企业,为上下游企业提供融资服务,其核心是掌握商流、信息流、物流、资金流,依托核心企业的信用支持的融资模式。

供应链金融的风控模式创新。主要的风控手段包括核心企业的信用背书、 担保以及存货质押等。通过四流合一确保交易的真实性,把单个企业的不可控风险转变为供应链企业整体的可控风险。

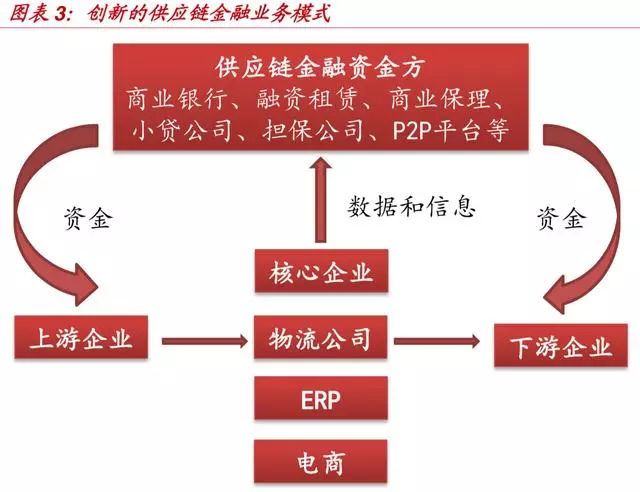

供应链金融参与方的增加带来市场扩容。相比传统供应链金融“商业银行+核心企业”的模式,整个供应链金融的市场得到的扩充。

(1)数据是开展供应链金融的核心,数据方从原来的核心企业拓展到物流公司、电商平台和 ERP 厂商等,这是产业互联网化、信息化提升的必然结果。

(2)融资渠道多元化,除了商业银行,融资租赁公司、商业保理公司、小贷公司、担保公司拓展了供应链金融的融资渠道,不同的资金来源匹配不同的业务模式。

(3)从供应链(围绕一个核心企业)到产业生态圈(拓展到所有相关行业)。市场扩容和信息化水平提升使企业之间的关系更加紧密,使行业内和相关行业之间形成有机的生态圈,创造新的商机。

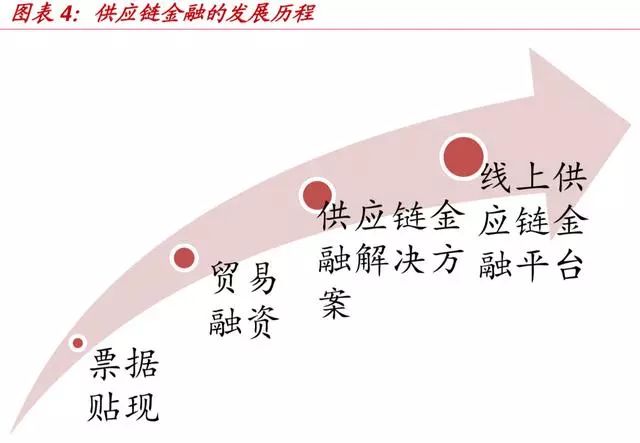

供应链金融业务层面的变化。

(1)渗透到更加长尾的市场,信贷产品碎片化、定制化,满足小额、高频、紧急资金需求。行业也从大宗商品、基建拓展到农牧、零售、电商等。

(2)流程线上化。在线提交申请资料,远程视频尽职调查。

(3)大数据征信。线上采集的数据维度增加,小微企业征信可借鉴消费金融业务的个人征信,通过对交易数据和非交易数据建立评分模型,进行自动化审核。

(4)数据共享程度和信息透明度提升,多方监控,动态风险管理。

02

供应链金融的资产分类

供应链金融的资产特点:(1)贷款周期不长,贷款周期与交易周转速度有关,平均周期在 2-3 个月左右,短至 7 天。资金需求多为临时紧急, 如电商在双十一之前的备货资金需求。(2)能承担的资金成本有限。供应链金融服务实体经济,本身业务利润率不高,能负担的资金成本也相应较低。

供应链金融的产品模式大致分为四类:应收账款融资、预付账款融资、存货融资以及信用贷款。

(1)应收账款融资:供应链上游的中小企业以 应收账款进行融资,下游核心企业是还款来源。

(2)预付账款融资:供应链下游的中小企业以未来的货物权进行融资用于支付上游核心企业的货款,实现杠杆采购。

(3)存货融资:企业以存货作为质押,经过专业的第三方物流企业的评估和证明后进行融资。金融机构也可根据物流公 司的规模和运营能力,将一定的授信额度授予物流公司。

(4)信用贷款:无须抵押物,纯信用贷。

03

供应链金融的盈利模式

供应链金融的利差空间有限。(1)贷款利率在年化 10-18%之间。供应链金融的终端客户可接受的利率水平较低。企业融资目的主要用于生产经营,中小企业竞争压力大,利润空间小,能承担的资金成本有限。(2)资金成本一般在 5-8%之间,银行资金最低的成本为5%。

多元化的收入模式。作为供应链金融的主体,一方面需要规模效应来压缩综合成本率;另一方面,无论是商业银行、电商平台、第三方服务平台等都需要通过增值服务拓宽收入来源。如果在产业链下游提供服务还可以结合利差较高的消费金融业务。

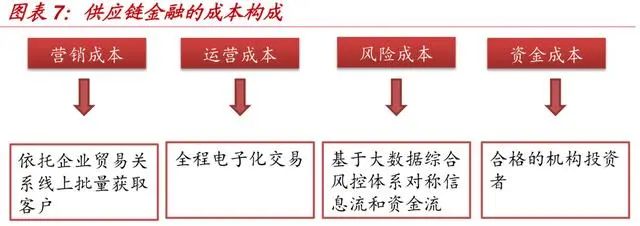

供应链金融业务的成本构成及压缩空间。供应链金融业务的成本包括营销成本、运营成本、风险成本和资金成本四个部分组成。资金成本受市场利率水平影响,调整空间不大,其他三个部分都可通过技术手段进行成本压缩。

首先在运营环节采用全程电子化批量交易,实现动态额度自动查询、风控自动检查、自动计息计费、自动放款、自动清分核销、自动记账等。

其次在风控环节,大数据分析企业的主体信息、贸易信息、融资信息等,通过信用画像和决策算法,降低信息不对称造成的风险溢价。

最后是营销环节,通过核心企业来批量获取中小企业贷款客户,通过企业间的贸易关系建立社交金融网络,进行相互营销。综合来看,小微企业贷款业务的综合成本率可从18%降低到 13-14%,三个环节的成本降低1/3左右。

04

供应链金融的风控体系

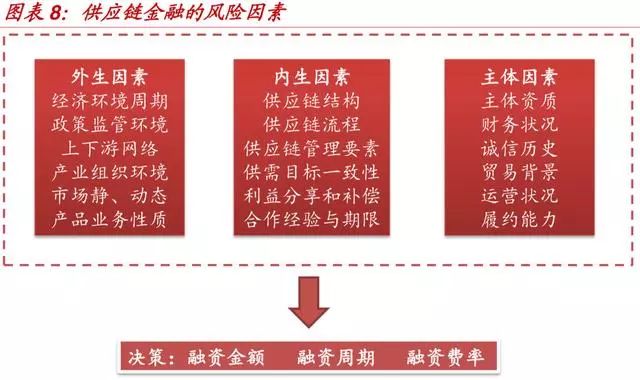

供应链金融的风险因素包括外生因素、内生因素和主体因素。根据这些因素的综合评定进行决策,确定贷款的额度、周期和费率。

(1)外生风险也可称为系统性风险,主要包括外部经济、金融环境或产业条件的变化。

(2)内生风险主要是供应链内在结构、流程或要素出现问题而导致的潜在金融风险。

(3)主体风险是指核心企业或融资需求方本身的潜在风险,因某一方采取机会主义行为导致另一方蒙受损失。

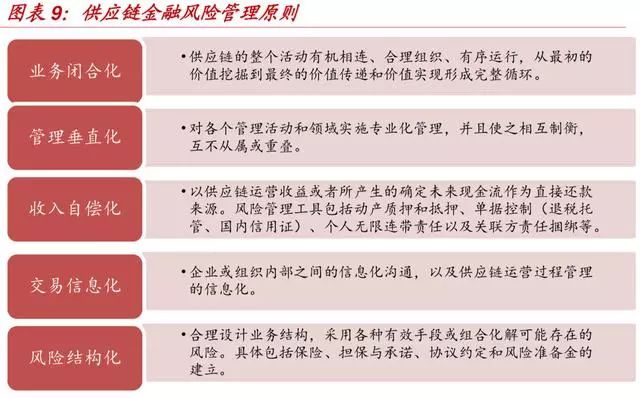

供应链金融的风险管理要点:

(1)行业理解。对垂直行业的影响因素有比较全面的认识,包括产业政策、行业格局、风险因素等。

(2)数据为王。将大数据征信应用到小微企业贷款领域,注重历史交易数据、外部数据积累和挖掘,动态数据的监控。

(3)线上、线下相结合。核心企业 的尽职调查和交易真实性审核,包括质押物的监控。

(4)增信手段的应 用。综合运用担保、无限连带责任、风险保证金、承诺回购、购买保险 等手段进行风险控制。

供应链金融风控有效性探讨。

(1)现阶段互联网供应链金融处于发展初期,一方面,核心企业的资质审核及授信仍是大部分供应链金融业务的主要模式,创新主要集中在业务流程的线上化。二是基于数据的业务模式刚起步,各平台推进较谨慎,先对交易历史较长、资质较好的企业开放;在行业选择上会综合考虑行业情况和自身能力,不会盲目扩展。因此,目前供应链金融业务的坏账率水平整体较低,基本都控制在 1%以下。

(2)展望未来,随着供应链金融向长尾市场扩张,业务会呈现客户分散、金额小、周期短的趋势,整体风险水平下降。另外,大数据风控的应用会更加成熟,物联网、区块链等新技术的应用能从贷前、贷中、贷后全面提升风控能力,降低欺诈风险和道德风险。

05

供应链金融发展趋势

更多的资金会流向供应链金融行业,成为继消费金融之后又一个业务增长点。互联网金融平台的供应链金融业务量会大幅增长,但平台数量不会出现类似消费金融现金贷的井喷现象,平台数量增加有限,交易量增速会更加稳健。资金来源多元化。应收账款ABS 的交易结构设计不断完善,交易场所从场内延伸到场外。

B2B 电商和 ERP 厂商进入数据变现阶段。通过历史交易数据和业务数据进行获客及风控,从货物质押到数据质押。综合性电商平台如阿里巴巴已呈现出快速增长态势,但由于 B2B 业务行业多、差异大、市场分散,各行业垂直平台亦有机会提供综合化的服务,实现纵深发展。平台类公司需要掌握更强的定价权以实现供应链金融的长远发展。

从资源驱动到技术驱动。利用物联网、大数据、区块链、人工智能等技术驱动供应链金融的长尾市场,提高信贷产品设计的灵活度。技术驱动数据共享。供应链金融服务平台,多节点数据的采集和共享,业务流程线上化、标准化,透明化,效率将进一步提升。资金方和资产方的信息不对称将持续改善,整合外部数据源和非交易数据。

保险参与度提升。从贸易信用险切入,为企业提供各种财产保险。企业亦可通过质押保单向银行或者保险公司申请应收账款融资。