支付结算

贸易融资

现金管理

跨境金融

资产托管

供应链金融

互联网金融

大宗商品

金融科技

企业新闻

中国交易银行研究中心

中国交易银行50人论坛

中国交易银行年会

微信公众号

电子杂志

详解招行19年报的亮点与隐忧

2020-03-23 15:41:15

作者:志明分析师

来源:志明看金融

摘要

事件:

3月20日晚间,招商银行披露2019年度业绩:营收2697.03亿元,YoY +8.51%;归母净利润928.67亿元,YoY +15.28%;加权平均ROE达16.84%。截至19年12月末,资产总额7.42万亿元;不良贷款率1.16%。

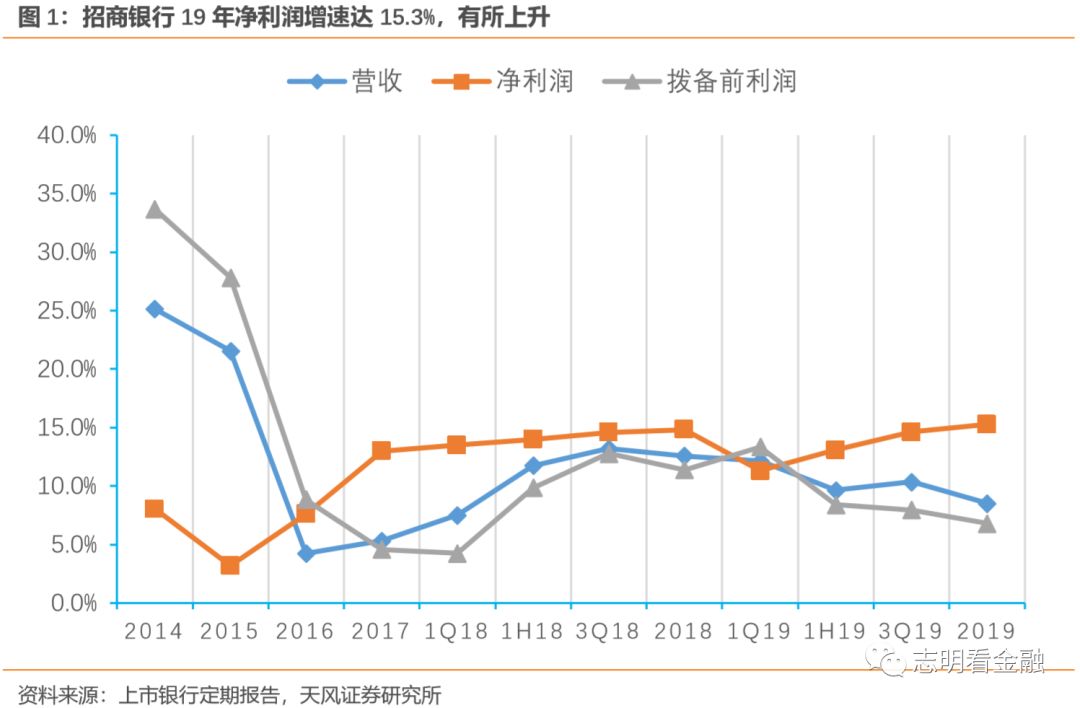

亮点1:盈利增速走高,分红比例提升

。

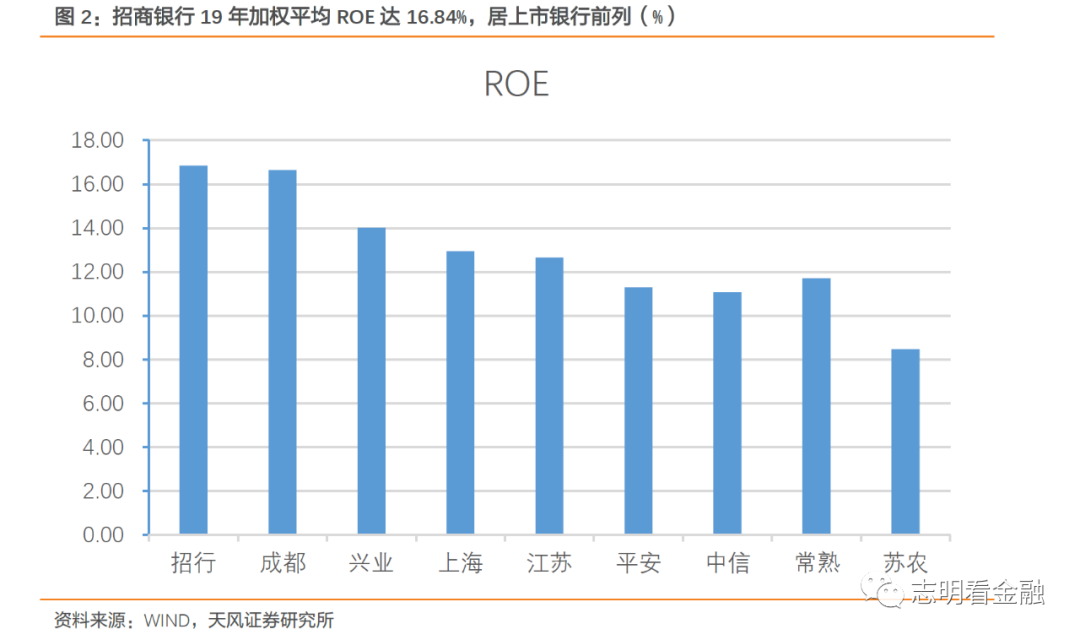

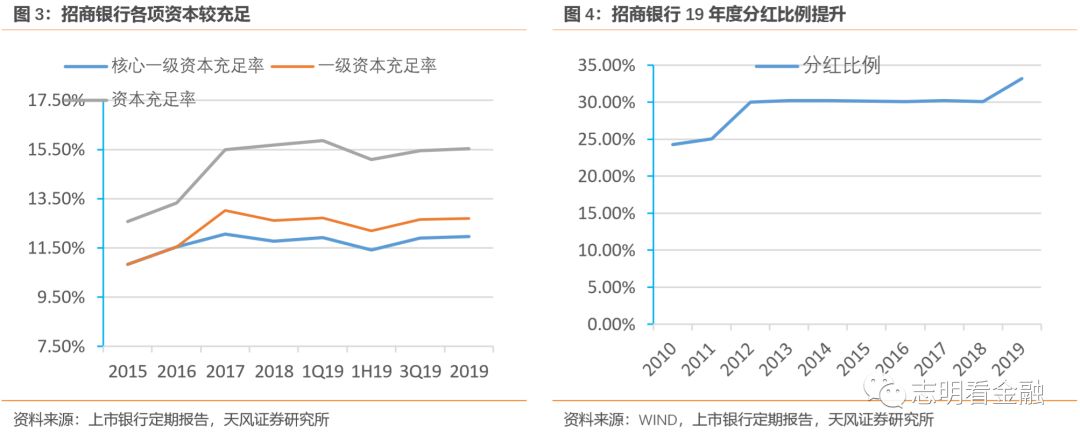

19年净利润增速15.3%,较3Q19提升,业绩增长主要来自规模增长、资产质量保持优异及税收因素。19年加权平均ROE为16.84%,同比上升0.27个百分点;ROE大幅高于行业平均。招行12年以来分红比例维持在30%左右,19年度现金分红比例拟提升至33.19%,为近年来首次。考虑到各项资本较充足,分红比例仍有提升空间。

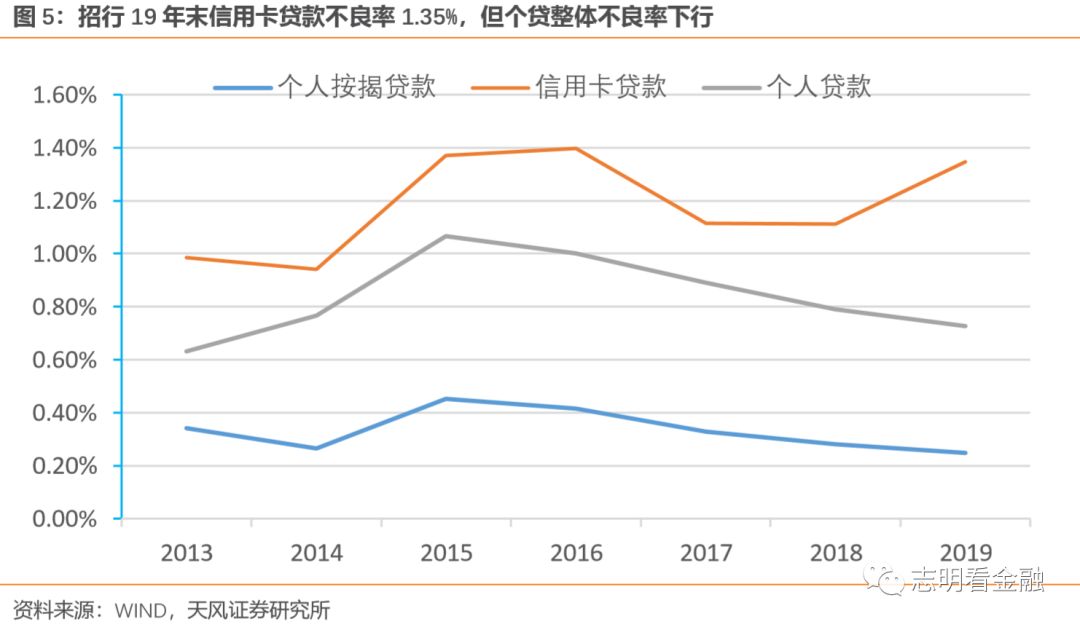

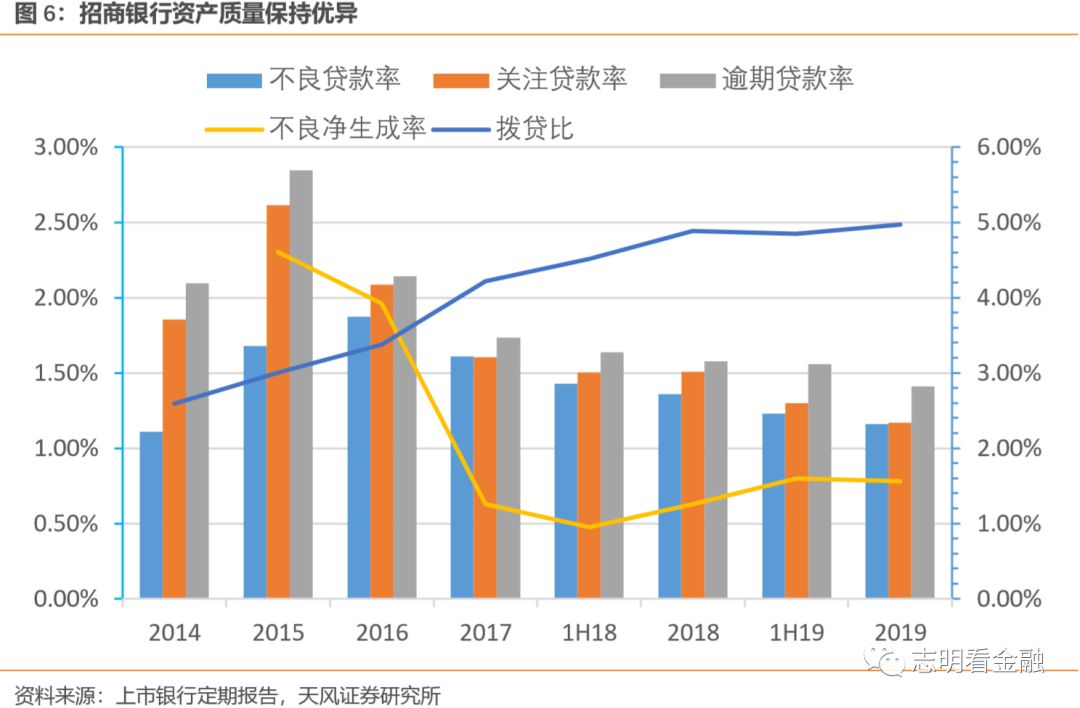

亮点2:信用卡不良虽上升,但整体资产质量仍保持优异。

受共债风险等影响,19年末信用卡贷款不良率1.35%,同比上升24BP。19年末,不良贷款率1.16%,同比下降20BP,维持低位;逾期贷款率1.41%;关注贷款率1.17%,未来资产质量隐忧小。招行近年持续压降不良高发行业贷款占比,信贷结构大幅优化。制造业及批发零售业贷款合计占比由12年末的31.1%大降至19年末的9.5%;同期个人住房按揭占比则升至24.7%。

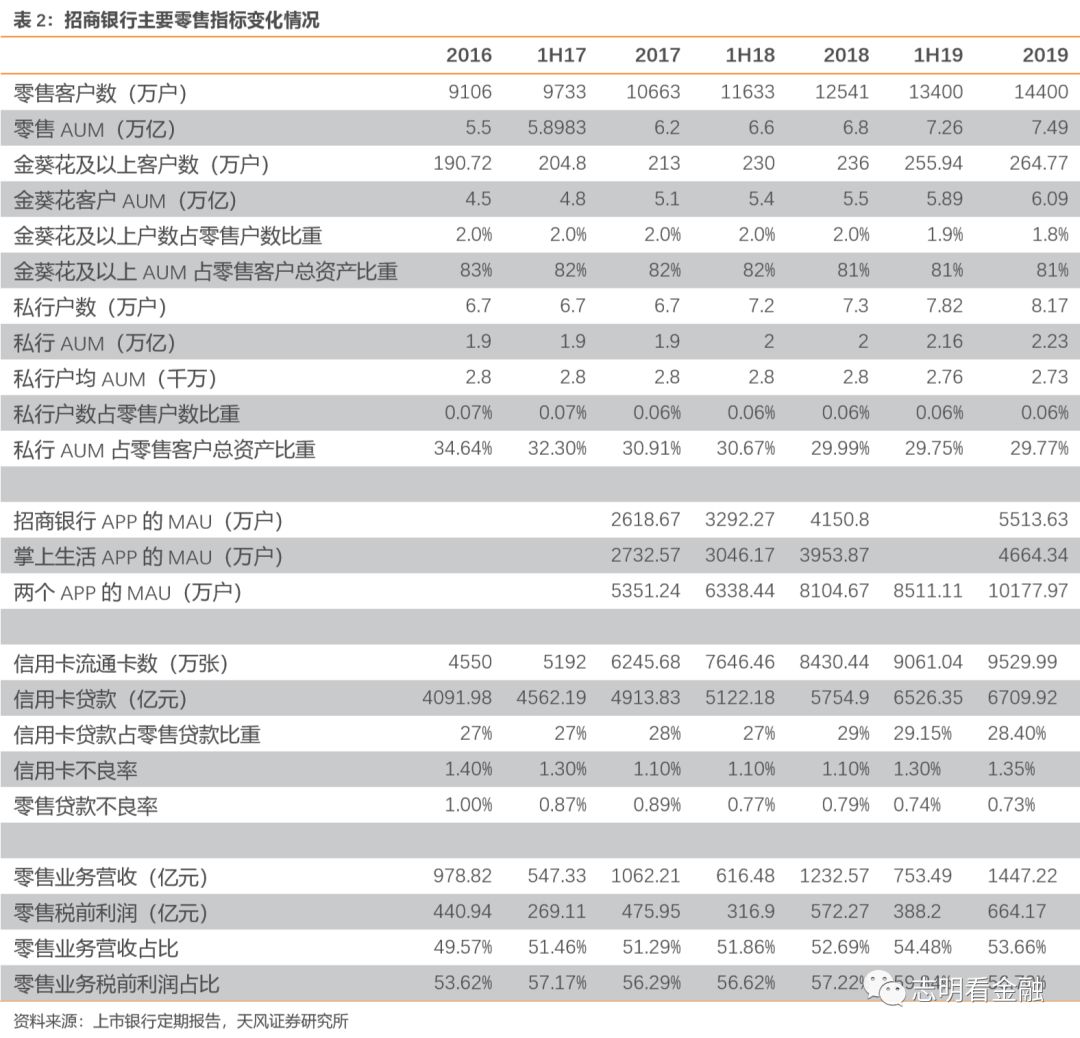

亮点3:科技赋能零售业务,MAU增长亮眼

。

作为行业龙头,招行近年来明确对标金融科技公司,19年科技投入达93.6亿元,占营收的比例达3.7%。招行两大APP聚焦“核心金融+泛金融”场景生态体系。19年末,招商银行APP和掌上生活APP的MAU合计达1.02亿户,19年下半年增加1667万户,非常亮眼;零售客户达1.44亿户,下半年增量达1000万户。

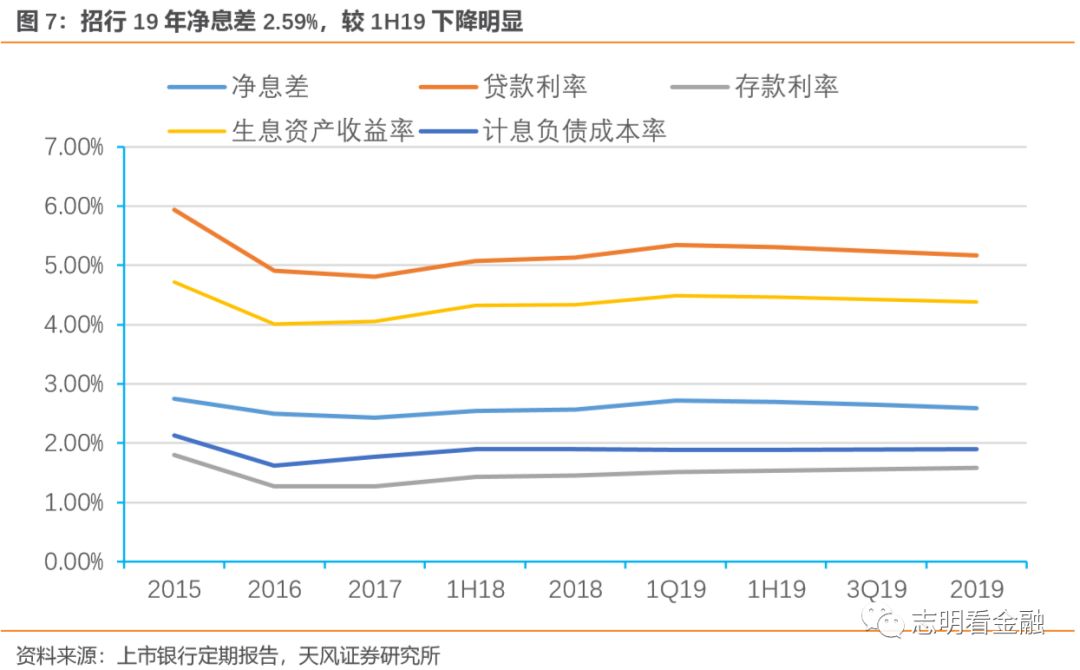

隐忧1:存款成本优势减弱,息差压力上升。

19年净息差2.59%,明显高于行业平均,但较1H19的2.70%下降11BP。招行依托零售业务优势,实现了较低的负债成本率及较高的资产收益率,使得净息差明显高于行业。不过,19年以来,受贷款利率下行而存款成本抬升等影响,净息差已处于下行通道。受疫情等影响,我们预计20年净息差将延续下行。

隐忧2:疫情对信用卡业务影响较大,20Q1业绩或承压。

19年新增贷款以按揭及信用卡贷款为主。19年信用卡业务收入达800亿元,在营收中占比接近30%。

隐忧3:疫情冲击,中收短期仍将承压。

19年招行手续费及佣金净收入715亿元,同比增长7.5%。由于疫情等影响,我们预计中收仍将承压,信用卡手续费收入短期受影响较大,理财业务仍转型,投资压力较大,收入承压。

投资建议:零售银行标杆,上调至买入评级

考虑到疫情的短期影响,我们将20/21年营收增速预测由此前的7.1%/6.5调整为5.5%/7.2%;净利润增速预测由11.5%/12.0%下调至8.6%/10.0%。

但短期业绩不改投资价值,零售银行长逻辑未改。

我们维持招行目标估值1.7倍20年PB,对应目标价43.47元/股。由于3月初以来,外资流出明显,招行股价回调显著,按照投资评级体系,

将评级上调至买入。

风险提示:

净息差明显收窄;疫情冲击,资产质量恶化等。

事件

3月20日晚间,招商银行披露2019年度业绩:营收2697.03亿元,YoY +8.51%;归母净利润928.67亿元,YoY +15.28%;加权平均ROE达16.84%。截至19年12月末,资产总额7.42万亿元;不良贷款率1.16%。

点评

亮点1:盈利增速走高,分红比例提升

盈利增速走高。

19年净利润增速15.3%,较3Q19的14.6%进一步提升。19Q4单季度所得税同比下降40.1%,或由于地方债等免税资产投资增加。19年拨备前净利润增速为6.8%,延续下行态势。19年末,拨贷比4.97%,维持高位,较年初上升3BP。业绩归因来看,

19年业绩增长主要来自规模增长、资产质量保持优异及税收因素。

ROE略升,且居上市银行前列。

19年加权平均ROE为16.84%,同比上升0.27个百分点;招行19年ROE大幅高于同期商业银行11%的平均水平。此外,招行ROE居A股上市银行前列,充分体现了零售银行龙头之显著高于行业平均的盈利能力。

分红比例提升。

招行依托零售银行战略,走轻资本之路,摆脱了传统银行“资产扩张-资本不足-再融资-资产扩张”之循环,

成功实现资本主要依靠内生性补充。

截至19年末,核心一级/一级/资本充足率达11.95%/12.69%/15.54%,均明显高于监管要求。

招行12年以来分红比例维持在30%左右,19年度现金分红比例拟提升至33.19%,为近年来首次。

考虑到招行各项资本较充足,轻资本转型成效显著,未来分红比例仍有进一步提升空间。

亮点2:信用卡不良虽上升,但整体资产质量仍保持优异

信用卡贷款风险上升。

受共债风险等外部因素影响,19年末信用卡贷款不良率1.35%,较上年末上升0.24个百分点,信用卡不良风险上升较显著。不过,其他个贷资产质量向好。19年末,个贷整体不良贷款率0.73%,同比下降6BP。

资产质量保持优异。

19年末,不良贷款率1.16%,同比下降20BP,维持低位。19年新生成不良贷款442亿元,同比增加89亿元;不良贷款生成率1.13%,同比上升12BP;不良贷款净生成率0.78%,同比上升15BP,变化与经济形势相吻合。19年末,逾期贷款率1.41%,较年初下降17BP;关注贷款率1.17%,较年初大幅下降34BP;

未来资产质量隐忧小。

基于招行风控历来审慎,行业贷款不良率数据与行业趋势及经济走势相吻合,关于资产质量的数据披露规范而全面,我们认为,招行资产质量数据可靠度非常高。

信贷结构显著优化,不良压力小。

招行近年持续压降不良高发行业贷款占比,信贷结构大幅优化。19年继续压降不良高发行业的制造业及批发零售业贷款占比,由12年末的31.1%大降至19年末的9.5%;同期个人住房按揭占比则升至24.7%。过去10年招行信贷结构明显调整优化,近几年资产质量改善与信贷结构调整是一致的,我们认为,其未来不良压力小。

亮点3:科技赋能零售业务,MAU增长亮眼

数字经济时代,金融科技渐成银行核心驱动力。作为行业龙头,招行近年来明确对标金融科技公司,打造金融科技银行,提出了以MAU(月活客户数) 为核心的“北极星”体系。19年科技投入达93.6亿元,同比大增44%,占营收的比例达3.7%。

招行两大APP聚焦“核心金融+泛金融”场景生态体系。

招行两大APP(招行APP、信用卡掌上生活APP)持续打造业内领先的金融科技生态体系。招行APP深耕金融业务,推动业务数字化;掌上生活APP则注重向泛金融场景延伸服务,布局数字化流量获客与经营体系的构建,建设社保、云缴费业务、智慧停车、教育、医疗等外接场景。

MAU增长亮眼。

19年末,招商银行APP的MAU达5514万户,掌上生活APP达4664万户,两者合计达1.02亿户。其中,19年下半年增加1667万户,

非常亮眼。

科技也在带动零售客户数的增长。19年末,零售客户达1.44亿户,19年下半年增量达1000万户。

科技赋能,推动零售业务持续增长。19年末,零售客户数达1.44亿户,同比增长14.8%;零售AUM达7.49万亿元,同比增长10.1%;私行客户8.17万户,AUM达2.23万亿。尽管招行零售AUM总量很大,但仍然保持较高的增速,实属难能可贵。19年零售业务营收达1447亿元,占比稳定维持在50%以上。

隐忧1:存款成本优势减弱,息差压力上升

净息差较高,但已处于下行通道。

19年净息差2.59%,明显高于商业银行平均2.20%的净息差水平,但较1H19的2.70%下降11BP。招行依托零售业务优势,实现了较低的负债成本率及较高的资产收益率,使得净息差明显高于行业。不过,19年以来,受贷款利率下行而存款成本抬升等影响,净息差已处于下行通道。

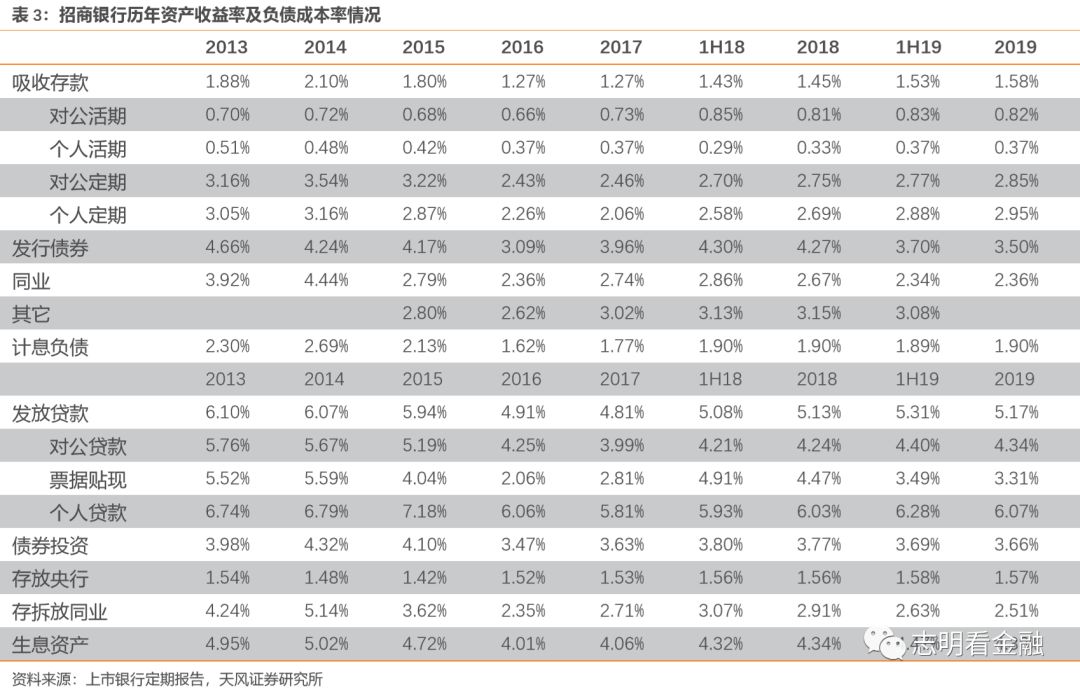

存款成本率上升明显。

19年存款成本率达1.58%,同比上升13BP,存款成本优势减弱。1)由于存款脱媒等影响,银行业存款竞争加剧,存款结构恶化明显,零售银行龙头招行也不例外。招行存款活期占比下降明显,19年存款增加4437亿元,其中活期存款仅1577亿元,使得活期存款占比由年初的61.49%下降至59.11%。2)定期存款成本率上升。19年对公定期存款成本率2.85%,同比上升10BP;个人定期存款成本率2.95%,同比上升26BP。我们预计与高成本的大额存款或结构性存款增长有关。

存款成本优势减弱。

由于市场利率下降,19年招行同业负债(不含同业存单)成本率仅2.36%,同期存款成本率1.58%,两者差距已明显缩窄,存款成本优势减弱。特别是,考虑到疫情之下,货币政策更加宽松,市场利率20年初以来进一步下降,招行的存款成本优势相对弱化。

净息差或将延续下行。

19年净息差2.59%,较1H19下降11BP。考虑到存款成本相对刚性,疫情之下,监管引导贷款利率进一步下行。19年招行贷款收益率5.17%,较1H19下降14BP;由于经济下行,未来贷款收益率预计将延续下降。我们预计净息差将延续下行。

隐忧2:疫情对信用卡业务影响较大,20Q1业绩或承压

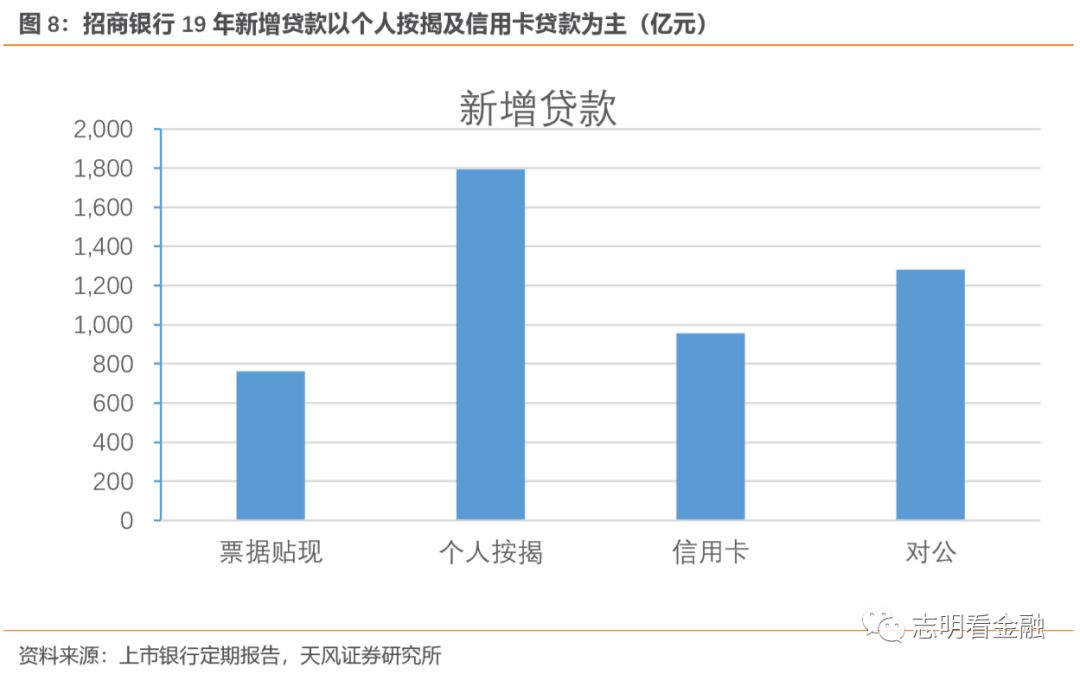

19年新增贷款以按揭及信用卡贷款为主。招行

19年新增贷款5576亿元,其中,票据贴现达763亿元,个人住房按揭贷款1794亿元,信用卡956亿元,对公贷款1281亿元。此外,对公贷款增量以房地产、交通运输、租赁和商务服务业3个行业为主。

19年信用卡业务收入达800亿元,在营收中占比接近30%。由于疫情影响,短期消费低迷,20年1-2月社会消费品零售总额同比下降20%,预计20Q1信用卡交易量同比下降,信用卡非利息收入同比下降。此外,受疫情影响,20年1-2月行业整体住户短期贷款下降5653亿元,预计信用卡贷款余额下降明显,预计20Q1信用卡利息收入承压。

此外,由于疫情影响,房地产销售短期下降明显,影响按揭贷款投放。另外,受疫情影响,由于居民收入下降及催收公司复工延迟等因素,消费贷款不良率短期或上升,信用卡贷款等不良率或进一步上升。

据我们测算,预计20Q1招行营收增速将由19年的8.51%下降至4.3%左右;由于拨备充足,可利用拨备“以丰补歉”,预计净利润增速8.3%左右。

隐忧3:疫情冲击,中收短期仍将承压

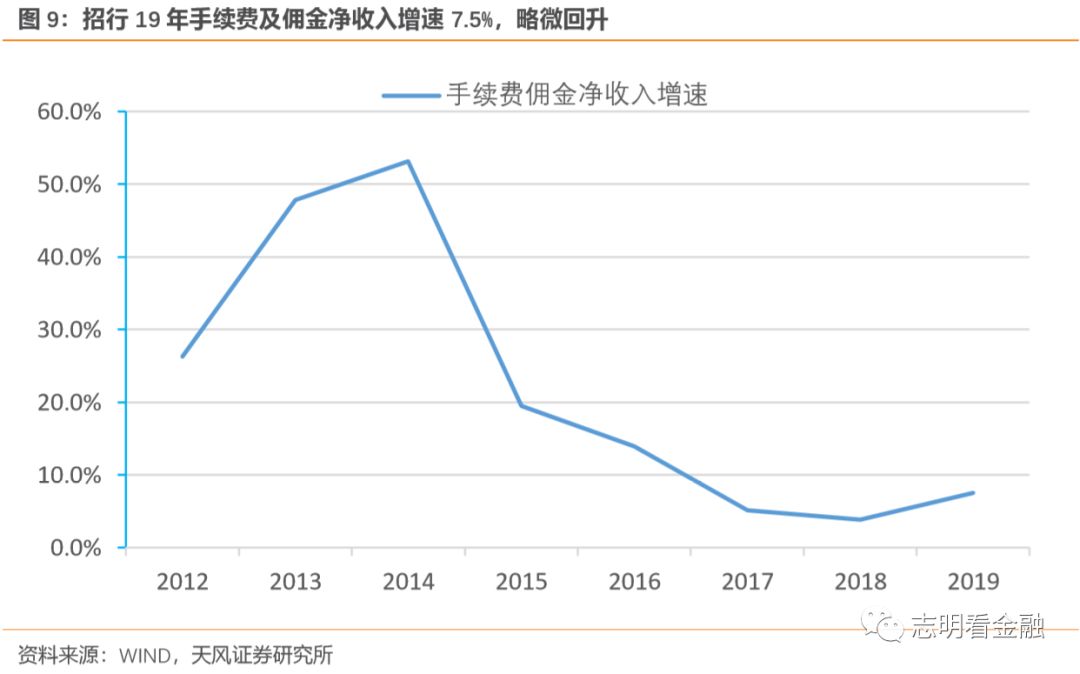

19年手续费及佣金净收入增速略升。

19年招行手续费及佣金净收入715亿元,同比增长7.5%,增速较18年有所上升。增长主要来银行卡(主要是信用卡)和结算与清算手续费收入,财富管理收入及托管业务收入有所下降。

19年财富管理手续费及佣金收入同比下降。

19年手续费及佣金收入728.66亿元,同比增长7.90%。其中,财富管理手续费及佣金收入239.72亿元,同比下降4.67%(其中,代理信托计划收入67.74亿元,同比增长13.13%;受托理财收入65.58亿元,同比下降14.18%;代理保险收入57.90亿元,同比增长22.00%,主要是保险行业整体回暖及期缴转型成效逐步显现;代理基金收入47.30亿元,同比下降29.06%);银行卡手续费收入194.46亿元,同比增长16.98%;结算与清算手续费收入114.61亿元,同比增长11.91%;托管费收入36.05亿元,同比下降18.79%。

展望2020年,中收仍将承压。19年招行信用卡非利息收入达260亿,规模较大,

由于疫情之冲击,信用卡刷卡量短期下降难避免,信用卡手续费收入或下降。此外,保险销售亦受影响。理财业务收入仍在艰难转型之中,债券收益率下行明显,投资压力加大,理财收入预计仍将明显承压。我们预计20年中收仍将明显承压。

投资建议:零售银行标杆,上调至买入评级

招行作为零售银行龙头,零售业务占比较高且风控审慎,业绩受经济周期影响小,业绩持续稳健增长,ROE较高且保持平稳。尽管招行零售业务规模依然很大,但无论是零售客户数还是零售AUM,亦或是零售业务税前利润,均保持了较高的增速,

不愧为零售银行标杆。

招行对标金融科技公司,持续加大科技投入,打造金融科技银行,成效逐步显现。19年末,招行APP和掌上生活APP合计MAU超过1亿户,19年下半年增加1667万户,

非常亮眼。

我们认为,数字经济时代,金融科技是银行核心驱动力。我们认为,招行在面向未来的竞争中,逐步依托金融科技上建立了护城河。

由于零售业务占比较高,短期业绩受疫情影响较大,营收及盈利增速或下行

。考虑到疫情的短期影响,我们将20/21年营收增速预测由此前的7.1%/6.5调整为5.5%/7.2%;净利润增速预测由11.5%/12.0%下调至8.6%/10.0%。

但短期业绩不改投资价值,零售银行长逻辑未改。由于3月初以来,海外疫情快速恶化,外资流出明显,招行股价回调显著。

我们维持招行目标估值1.7倍20年PB,对应目标价43.47元/股。

由于招行年初以来股价跌幅较大,按照投资评级体系,将评级上调至买入。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 :《详解年报的亮点与隐忧

》

对外发布时间 2019年3月22日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资询业务资格)

本报告分析师

廖志明SAC执业证书编号:S1110517070001

分享到:

相关推荐

《中国供应链金融年鉴(2024)》重磅发布

2025年3月21日,第十届中国供应链金融年会暨第10届“中国供应链金融行业标杆大奖颁奖典礼”在...

| 2025-03-21 23:43

2025第十届中国供应链金融年会暨第十届中国供应链金融行业标杆大奖颁奖典礼重磅发布

2025年3月21日,2025第十届中国供应链金融年会暨第十届中国供应链金融行业标杆大奖颁奖典礼在北京隆重举行,会议现场...

| 2025-03-21 23:37

公示 | 2025第十届中国供应链金融行业标杆企业大奖名单

自2025年1月起,经过将近3个月的对外宣传,以及企业自评材料的申报、专家评审环节后,第十届中国供应链金融行业标杆企业大...

| 2025-03-14 17:21

公示 | 第14届(2024)中国经贸企业最信赖的金融服务商评选结果公示

经过近2个月的网络投票、机构自评、专家评审环节后,第14届(2024)中国经贸企业最具信赖的金融服务商(金贸奖)评选结果...

| 2024-12-22 14:18

贺信 | 中国交易银行50人论坛成员、纽约梅隆银行中国区总裁许晟被评为2024年Top 30 Heroes Advocates之一!

在这个充满希望与挑战的新时代,中国交易银行50人论坛(CTB50)满怀喜悦地祝贺论坛成员——纽约...

| 2024-10-17 11:15

2024中国司库建设标杆企业大奖“司南奖”重磅发布

2024年9月6日,2024中国司库年会暨中国司库建设标杆企业大奖“司南奖”颁奖典礼在北京隆重举...

| 2024-09-07 23:34

2024中国司库年会在北京隆重召开——以数智化司库为抓手,加快建设世界一流财务管理体系

《数字中国建设整体布局规划》中指出,“建设数字中国是数字时代推进中国式现代化的重要引擎,是构筑国家竞争新优势...

| 2024-09-07 22:25

快报

24小时报不停

第九届中国产业数字金融年会:产业数字化的助推器

17:31

公示 | 第13届(2023)中国经贸企业最具信赖的金融服务商(金贸奖)评选结果公示

21:25

中信银行张琳:中信大外汇“加码”外贸金融支持 助推跨境企业融入全球价值链

13:21

深圳市商务局:支持贸易型总部企业开展供应链金融业务

18:11

一个产品经理的十年供应链之路

09:59

国务院新设46个跨境电商综试区 全国105城“僧多粥少”

10:49

疫情下票据市场迎大年,但需警惕套利风险

11:27

中原银行推出原银e旅游微信平台

14:02

拒绝“跑跑跑”,中原银行企业手机银行可以在线签约啦!

10:00

重磅!央行决定4月对中小银行定向降准,共释放长期资金约4000亿元

14:13

新增再贷款再贴现额度、存款基准利率是否下调……央行副行长一一回应

13:58

刚刚,央行宣布定向降准!

17:49

六大国有行员工结构、人均薪酬对比一览

10:41

中小银行扎堆开发自营现金贷款 新一轮洗牌或将启幕

11:24

国常会:增加中小银行再贷款再贴现额度1万亿元

12:50

南京银行行长人选落定

12:47

三问央行降息:为何在此时?为LPR下调铺路?利率下调开启?

10:28

央行“降息”来了!逆回购利率下调20基点,释放出什么信号?

10:19

4年被骗贷1.5亿;某银行要靠地方政府“补漏”?

20:08

国开行原主任被判10年

20:03