来源:传统借贷vs新型金融

作者:中泰银行·戴志锋

投资要点

年报亮点:1、公司营收单季同比增速总体保持平稳;PPOP增速向上、单季同比+21%。2、净利息收入环比增长4.7%,规模增长为主要驱动因素,净息差环比持平。净息差的走平由负债端压力缓释主贡献,资产端对公贷款收益率有所下降。3、资产质量认定更为严格,逾期60天以上全部纳入不良;加回核销的90天以上逾期净生成在4季度上的较快,全年比去年同期保持平稳。4、负债端存款有较为亮眼的表现:量增价减,对公存款贡献较大。4季度环比+3.1%、占比计息负债环比提升0.2个百分点至68.3%;付息率环比下降8bp至2.4%。5、费用管控良好,管理费同比增长7.6%,较3季度的同比20%增长有所回落。

年报不足:1、净利润增速受不良认定趋严影响走低:公司加大不良认定,同时加大核销与拨备计提,受拨备计提力度加大的影响,4季度净利润同比增速仅为5%。2、新业务仍需保持跟踪,新一贷、汽车贷、信用卡不良率分别环比上升22bp、1bp、31bp至1.34%、0.74%、1.66%。3、对公信贷发力下,核心一级资本充足率环比下降。核心一级资本充足率环比下降64bp至9.11%。

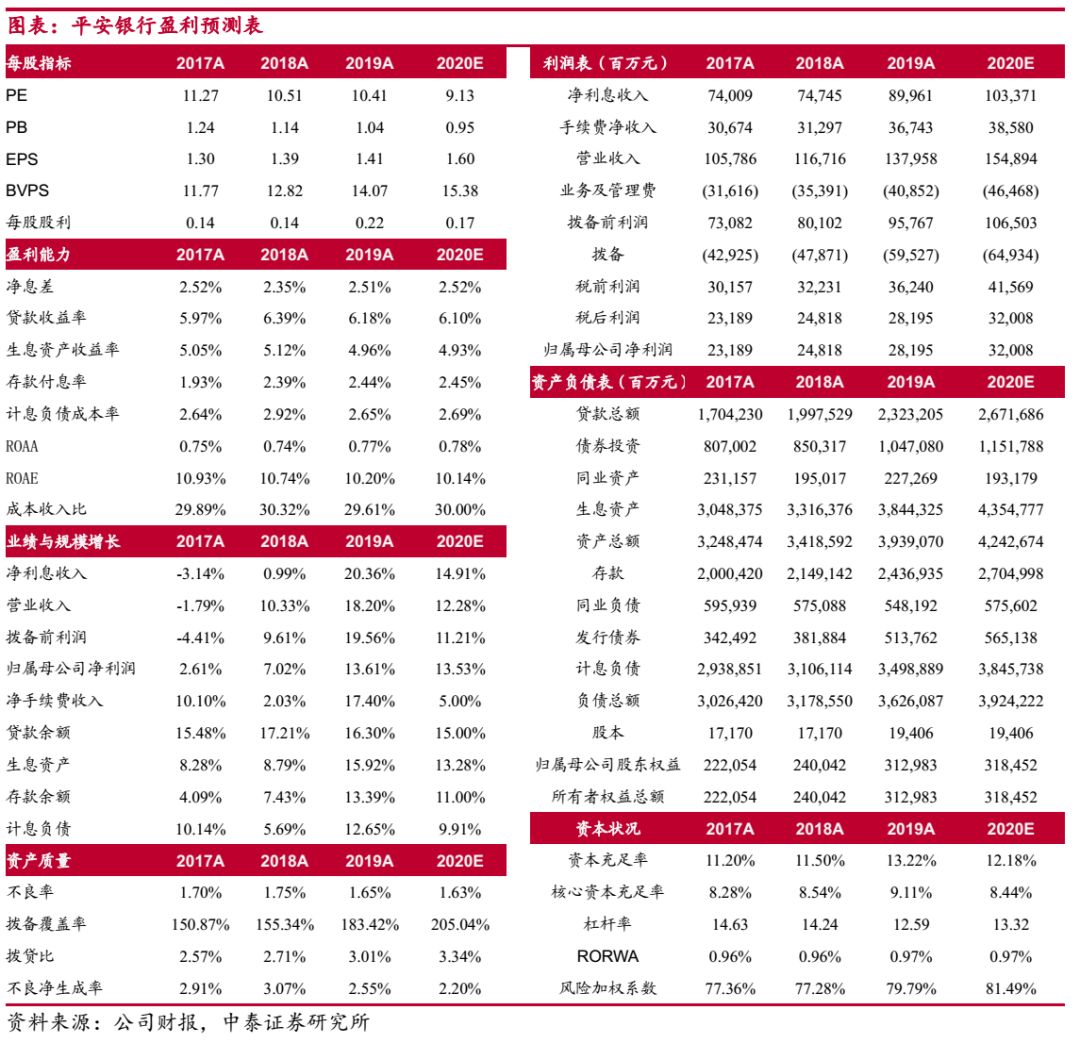

投资建议:4季报符合我们预期,夯实资产质量压低了利润增速,4季度收入增速受制于整体行业压力,公司实现以量补价。公司2019、2020E PB1.04X/0.95X;PE 10.41X/9.13X(股份行PB 0.79X/0.71X;PE 6.6X/5.93X),公司背靠集团科技与综合金融,对公、零售业务拓展均具有明显优势,中长期看,有望转型为优质银行。公司逾期60天以上全部纳入不良,历史对公存量包袱基本卸下,建议投资者积极关注其转型力度,是我们推荐的银行业“核心资产”。

一、拨备前利润增速向上,净利润受不良认定趋严影响

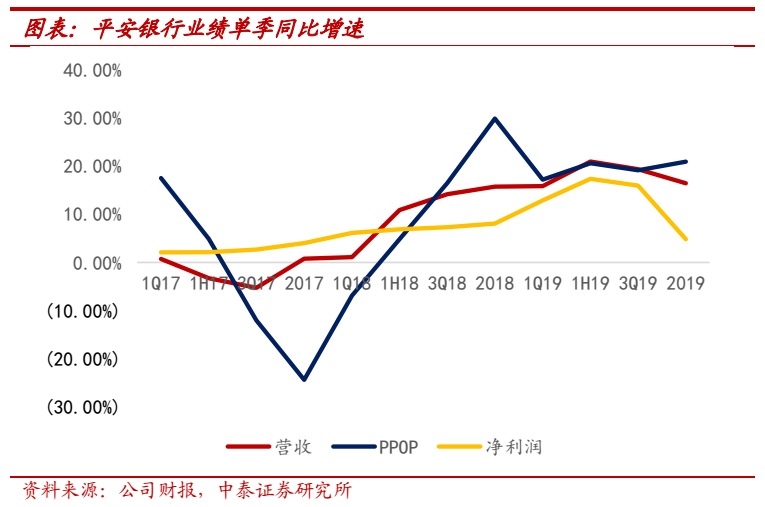

公司营收单季同比增速总体保持平稳;PPOP增速向上、单季同比+21%;净利润受不良认定趋严影响、增速走低。1Q19-4Q19单季营收、PPOP、归母净利润分别同比增长15.9%/21%/19.4%/16.5%;17.3%/20.7%/19.2%/21%;12.9%/17.4%/16%/4.9%。

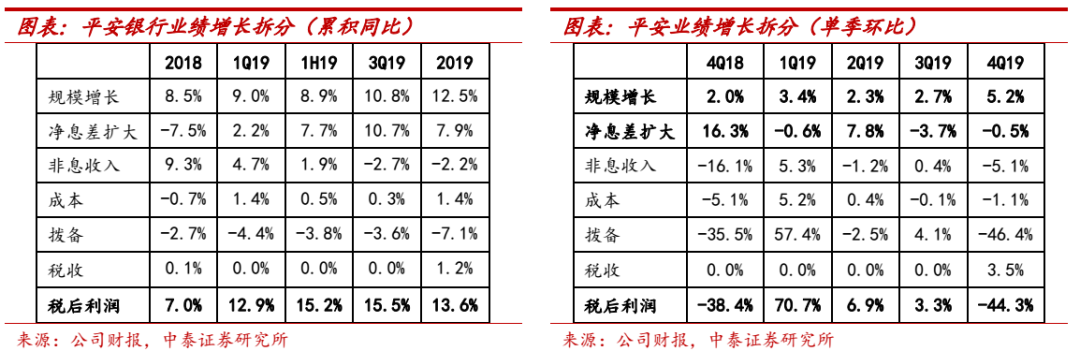

2019业绩累积同比增长拆分:除非息、拨备外,其余因子均正向贡献业绩。其中对业绩贡献边际改善的有:1、规模增速走阔、对业绩贡献增强。2、非息负向贡献边际有减弱。3、费用管控有效,对业绩正向贡献边际增加。4、免税资产配置增加、税收对利润贡献加大。边际贡献减弱的有:1、息差正向贡献边际走弱。2、拨备计提力度加大,对利润的负向贡献边际增大。

二、资产质量认定更加严格

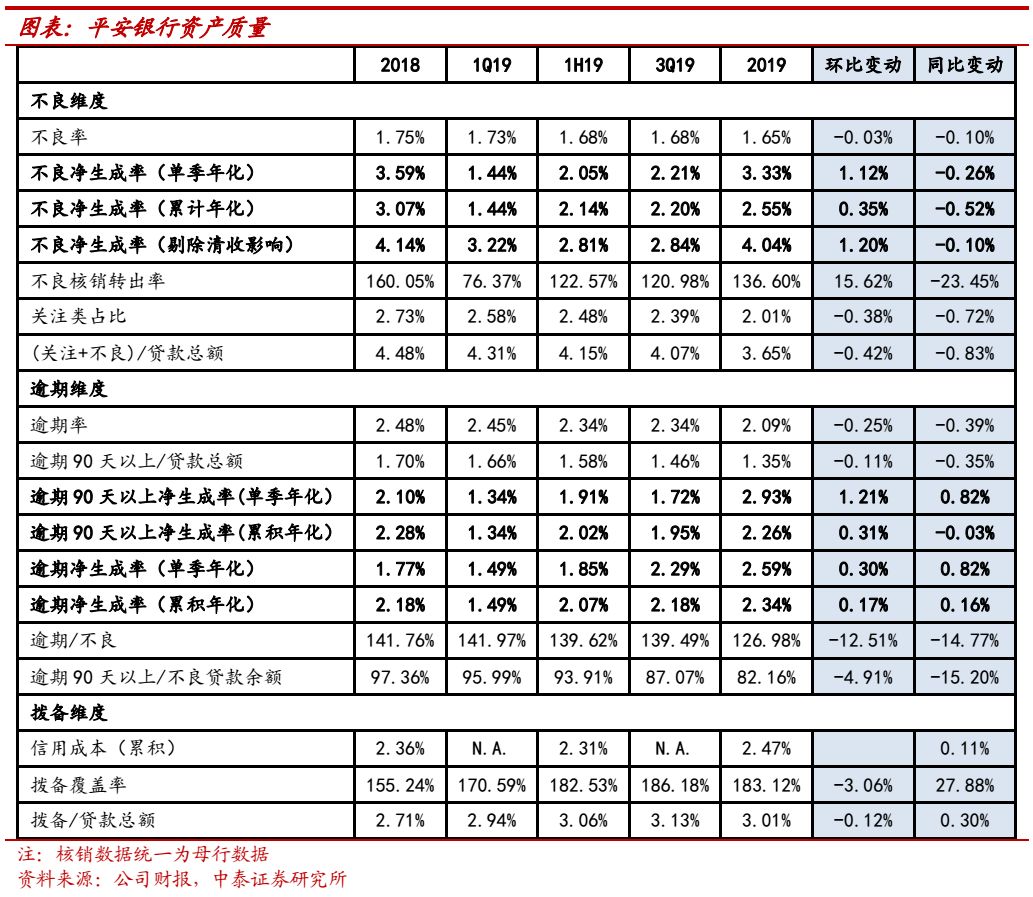

资产质量总体平稳。1、逾期维度:不良认定更加严格,逾期60天以上全部纳入不良;加回核销的90天以上逾期净生成在4季度上的较快,全年比去年同期保持平稳。逾期60天以上占比不良96%;单季逾期90天以上净生成2.93%,较去年同期上升0.82%;全年逾期90天以上净生成2.26%,较去年同期下降3bp。2、不良维度:不良认定趋严、加大核销对不良净生成有扰动,同比去年同期有所下降。单季年化不良净生成3.33%,环比上升1.1个百分点,同比下降26bp。不良率1.65%,环比下降3bp。3、拨备维度:4季度虽然加大拨备计提,但计提力度仍小于核销力度,致使拨备覆盖率环比下降,拨备覆盖率183.12%,环比下降3个点;拨贷比3.01%,环比下降12bp。

对公与零售不良情况:对公不良改善,零售未来的压力仍需跟踪。1、对公条线一般企业贷款不良改善较多,总对公不良率环比下降28bp至2.29%,一般企业贷款环比下降36bp至2.54%。2、零售条线方面,拳头产品不良率环比均有所上升,公司表示采用了更为严格的五级分类标准;另一方面,国际国内经济金融形势复杂多变、共债风险上升、汽车消费下滑,消费金融全行业风险整体有所上升,未来零售条线的资产质量情况仍需观察。新一贷、汽车贷、信用卡不良率分别环比上升22bp、1bp、31bp至1.34%、0.74%、1.66%;另按揭口径有所调整,加入持证抵押贷款,不良率环比无法追溯,同比上升19bp。

三、净利息收入:规模主驱动,净息差环比持平

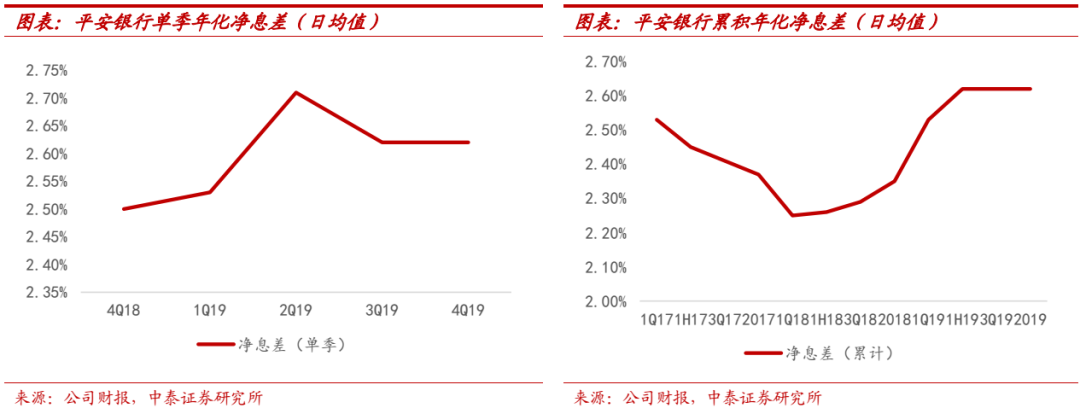

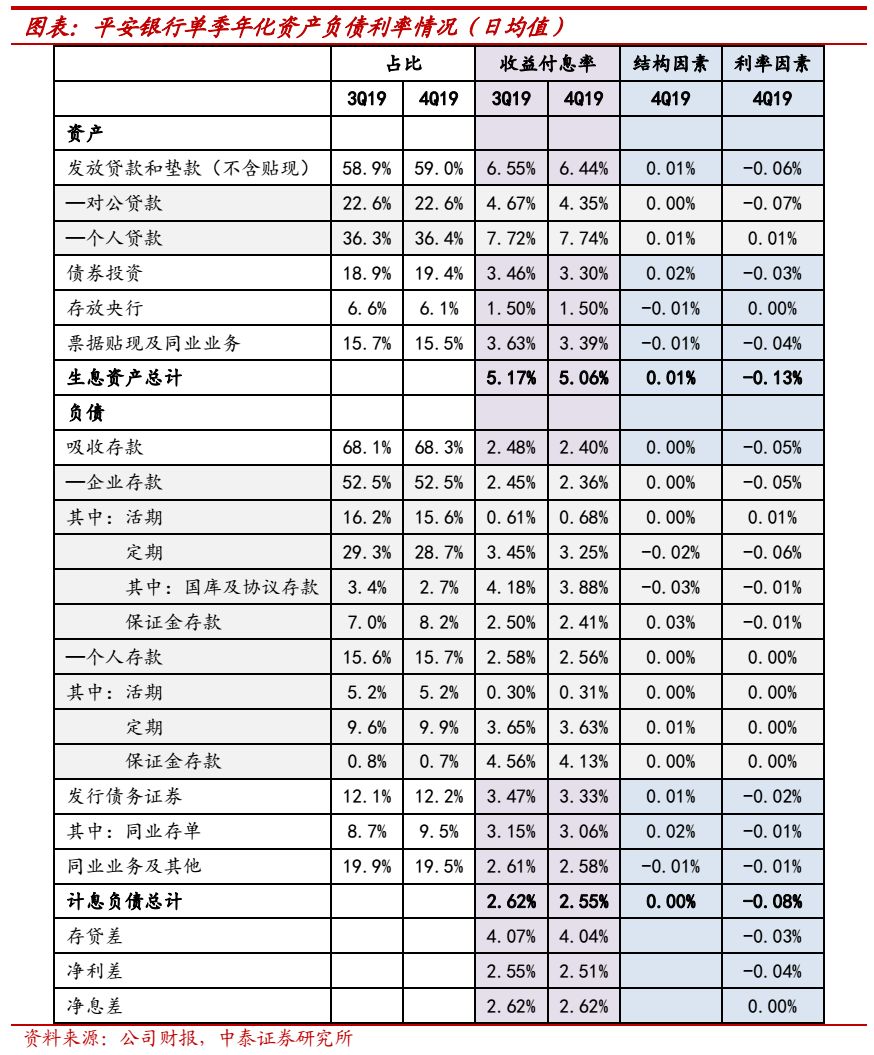

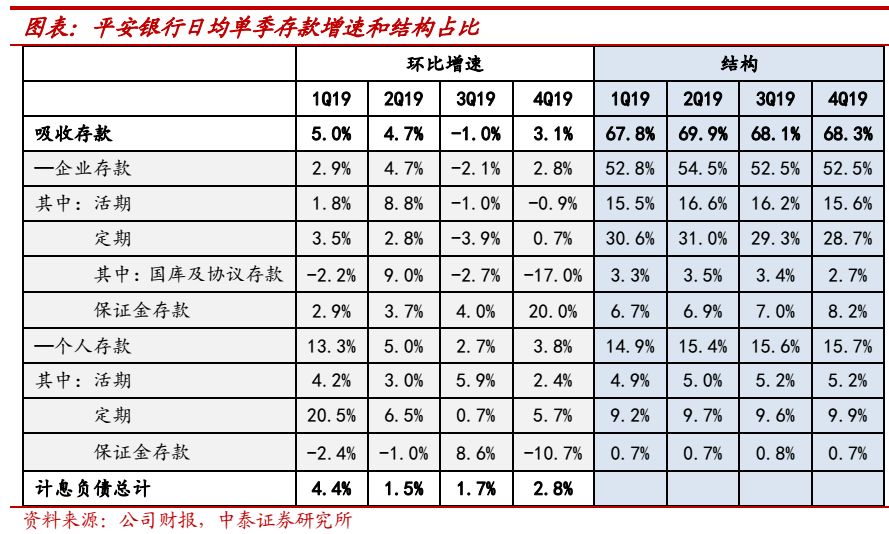

4季度净利息收入环比回升:规模增长为主要驱动因素,净息差环比持平。4季度净利息收入环比+4.7%,日均生息资产规模环比+4.7%,日均净息差环比持平在相对高位、为2.62%。

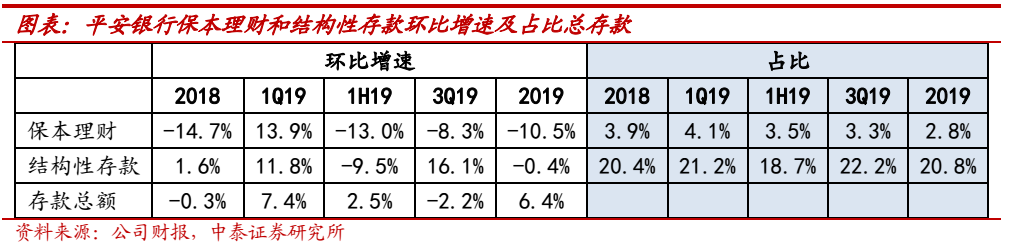

净息差的走平由负债端压力缓释主贡献,资产端对公贷款收益率有所下降。具体来看,1、存款压力的缓解是负债端付息率环比下降的主因,计息负债付息率环比下降7bp至2.55%,其中存款付息率环比下降8bp至2.4%;再进一步细拆存款情况,付息率的下降主要为对公存款付息率下降贡献,其中企业定期环比大幅下降20bp,预计一方面是较高成本的结构性存款与保本理财利率与占比走低的贡献(二者合计占比存款23.6%、占比环比下降1.9%),另一方面则是发力战略客户与机构客户带来的存款派生。2、个贷收益率环比上升2bp至7.74%,预计一方面是信用卡分期付款业务的增加,另一方面,结合银行卡手续费增速放缓来看,分期收入或继续部分划入利息收入口径。3、资产端对公收益率持续下降,4季度环比下降32bp至4.35%,预计与公司发力战略客户、机构客户有关;同时公司清收回信贷资产,期间的利息收入将转回至利润表,而清收力度逐季有所放缓,一定程度对对公利息收入有拖累。另外LPR的下调预计对信贷利率也有一定的传导作用。

四、资产负债增速及结构:资本夯实下实现规模高增,存贷为主驱动

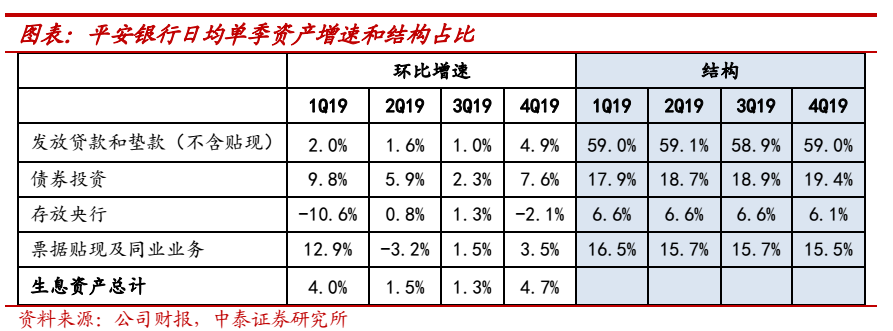

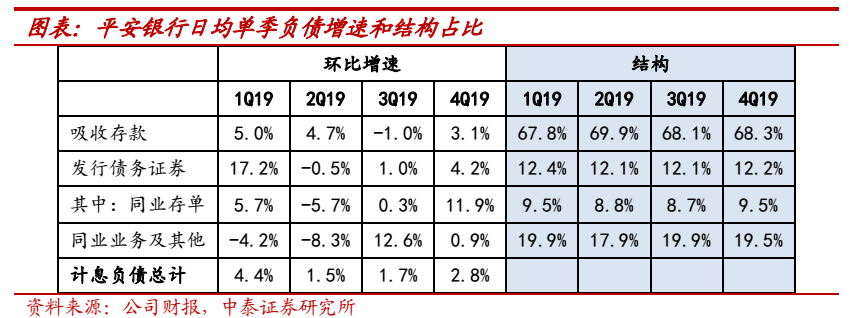

4季度资产负债实现超高速增长。资产端:总资产环比高增4.7%,除去较低收益的存放央行有所压降外,信贷、债券投资、票据及同业均有较高速的增长,转债转股夯实资本保障公司规模高增。

4季度资产负债实现超高速增长。资产端:总资产环比高增4.7%,除去较低收益的存放央行有所压降外,信贷、债券投资、票据及同业均有较高速的增长,转债转股夯实资本保障公司规模高增。

五、存贷款细拆:下半年对公发力显著、结构性存款依赖环比下降

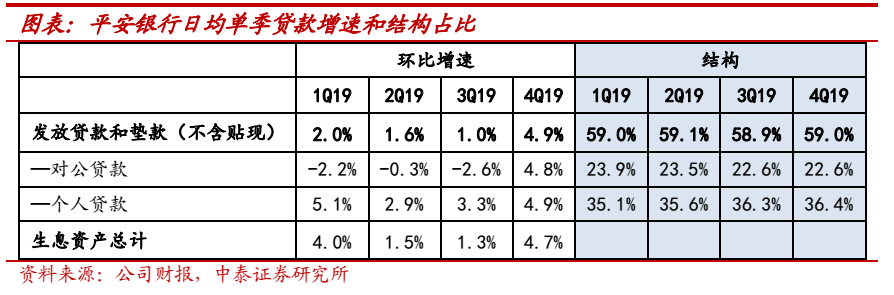

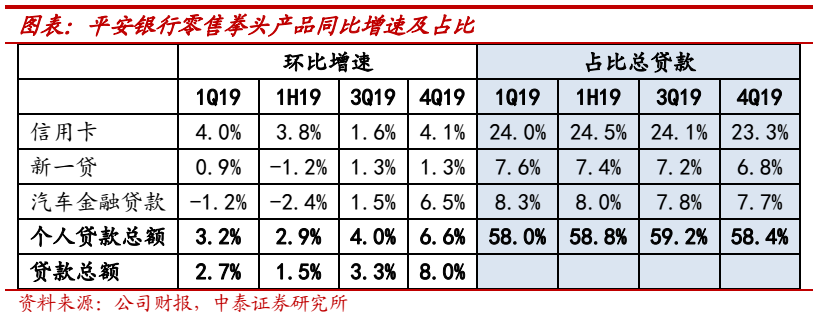

新增信贷结构及行业投向:1、4季度对公发力显著,一改规模持续压降趋势,占比新增贷款高达20%;零售新增占比较上半年有所下降、为62%;新增票据占比16%。2、公司新增授信谨慎,全年信贷投向与2018年来差别不大,对公以房地产、票据为主;个贷则是信用卡、持证抵押贷款高增。传统不良率较高的对公行业持续压降,包括制造业、批零、采掘等。

资产端零售及拳头产品经营情况:1、信用卡、汽车贷增速有所回升,分别环比增长4.1%、6.5%,是推动个贷增长的主力。2、新一贷增长平稳,环比+1.3%,连续两个季度规模正增长。

负债端存款情况:对公的发力使公司存款压力减缓,对保本理财与结构性的依赖也有所下降,预计票据高增对存款压力也有一定的缓解,其中4季度对公保证金存款环比大幅增长20个点;结构性存款+保本理财占比总存款23.6%、较上季度占比下降1.9个百分点,对公司的负债端成本压力有一定缓解。

六、业务条线情况:基础零售保持平稳增长、私行趋势向上,对公蓄力

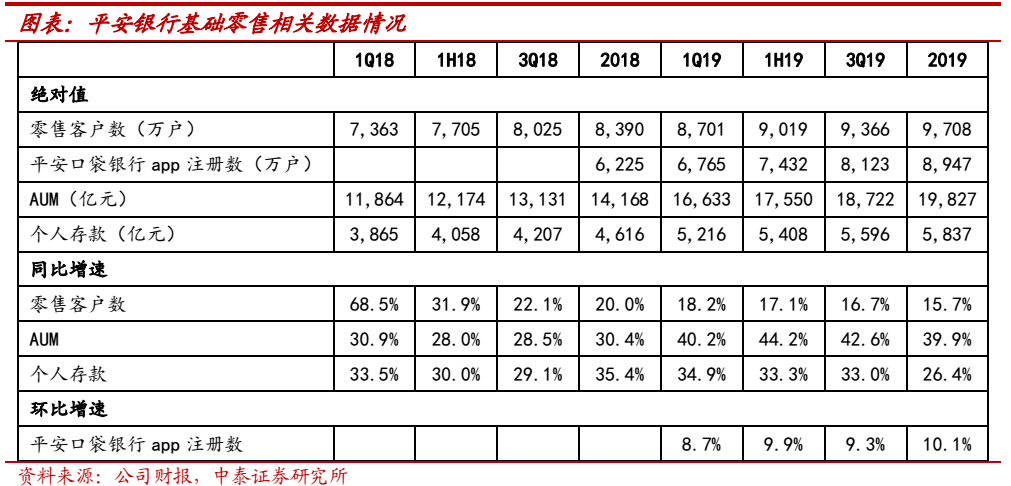

零售条线情况:基础零售与私行财富保持平稳增长,较低端的消费金融客群增速有所放缓。1、基础零售,零售客户数、零售客群贡献的AUM增长与零售存款增速均保持较平稳的高增长。零售客户数同比增速保持在16%左右,管理的AUM同比增速维持在40个点的高增,零售存款也有同比26%的高增速,公司对基础客群的维护有一定成效。

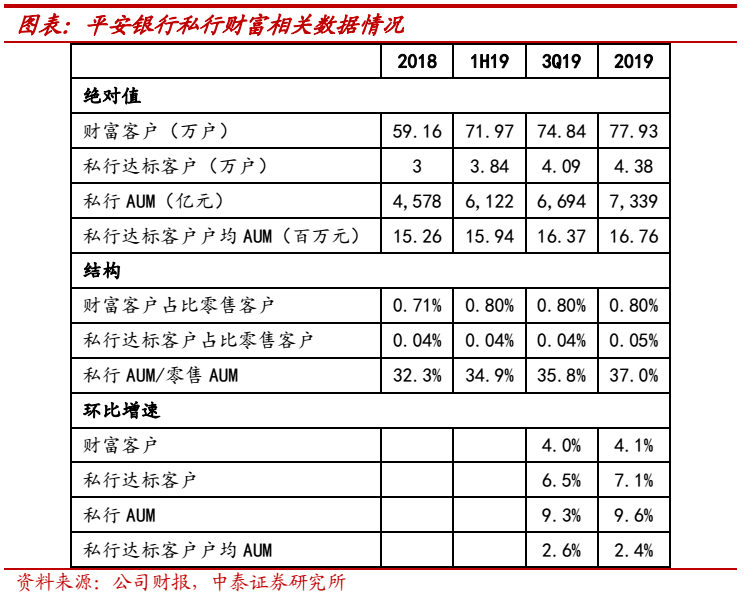

2、私行AUM,私行达标客户的户均AUM也呈现稳健提升,由2018年的4578亿提升至7339亿,户均1526万提升至当前的1676万。私行AUM占比零售AUM也保持了稳步的提升,由2018年的32.3%提升至37%。

3、消费金融,风险逐渐暴露的消费金融业务有稍放缓扩张步伐。新一贷、汽车贷同比增速均放缓至个位数,分别同比增长2.4%、4.2%。信用卡同比增速也有较大幅的下滑,19年同比+14%。

对公条线情况:公司聚焦行业银行、交易银行、综合金融三大业务支柱,重点发力战略客户和小微客户两大核心客群,当前仍在布局发力期,背靠集团的科技与综合金融,公司的对公模式有一定的相对优势。

六、净非息收入:手续费增速放缓、净其他非息有所回升

单季净非息收入同比增长15%,较3季度同比增速有回升,主要为净其他非息拉动。净手续费收入同比增长17.4%(VS 3Q19同比63.7%),净其他非息收入同比增长6.8%(VS 3Q19同比-53%)。1、预计分期收入继续部分转至利息收入,银行卡手续费同比增速较3季度大幅下降。而明细项对比半年度来看、手续费同比增速则有所升,预计调节力度小于2季度。其中代销、银行卡手续费、顾问咨询等收入较上半年均呈现回升趋势,分别同比增长66%、20%、-15%(VS 1H19同比47%、8%、-35%)。2、4季度净其他非息增速回升主要为公允价值变动净收益及投资收益共同驱动。

七、其他:费用管控良好,核心一级资本环比有所下降

费用管控良好,4季度费用同比增速较3季度有所回落。单季年化成本收入比30.2%,较去年同期下降2.5个百分点。管理费同比增长7.6%,较3季度的同比20%增长有所回落。

对公信贷发力下,核心一级资本充足率环比下降。2019核心一级资本充足率、一级资本充足率、资本充足率分别为9.11%、10.54%、13.22%,环比-64bp、0bp、-14bp。

前十大股东变动:1、新进:全国社保基金一一七组合新进持股0.34%。2、增持:香港中央结算有限公司(陆股通)增持0.42%至7.75%;深圳中电投资增持0.01%至0.84%。3、减持:交通银行-易方达50指数证券投资基金减持0.01%至0.31%。

投资建议:4季报符合我们预期,夯实资产质量压低了利润增速,4季度收入增速受制于整体行业压力,公司实现以量补价。(详见我们三季报分析《平安银行3季报详细解读:业绩高增后略有回落,资产质量稳定》)公司2019、2020E PB1.04X/0.95X;PE 10.41X/9.13X(股份行PB 0.79X/0.71X;PE 6.6X/5.93X),公司背靠集团科技与综合金融,对公、零售业务拓展均具有明显优势,中长期看,有望转型为优质银行。公司逾期60天以上全部纳入不良,历史对公存量包袱基本卸下,建议投资者积极关注其转型力度,是我们推荐的银行业“核心资产”。

风险提示:宏观经济面临下行压力,业绩经营不及预期。

戴志锋 CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2019年新财富最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所副所长。

邓美君 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

贾靖 银行业研究助理,上海交通大学本科、硕士,2018年加入中泰证券研究所。