自2014年11月,证券会发布《证券公司及基金管理公司子公司资产证券化业务管理规定》及相关配套措施以来,我国企业资产证券化业务正式实行备案制,相关业务领域呈现爆发式发展,基础资产的种类也不断的充实和完善。

市场主流基础资产种类包括租赁债权,小额贷款债权、应收账款、供热、供电收费权等等;目前,我国资产证券化领域仍处于发展初期,为不断的探索新的基础资产领域、丰富基础资产种类。

以信托受益权作为资产支持专项计划的底层基础资产,即以受益人在信托关系中所享有的信托利益以及依据《信托法》与信托合同规定所享有的其他权利为基础资产发行资产支持证券。

该等信托利益及其他权利因受益人或委托人通过信托计划向融资人发放的信托贷款而产生,资产支持证券的到期兑付以融资人自身信用为基础,以融资人到期偿还的信托贷款本息为偿付资金来源,无需再行穿透。

2013年5月,证监会发布了《证券公司资产证券化业务管理规定》,放宽了基础资产的范围,首次将信托受益权纳入了资产证券化基础资产的范畴,规定可由信托受益人将信托受益权转让给证券公司设立的专项资产管理计划,使信托受益人实现退出,提高信托产品的流动性,盘活资产。

2014年11月,根据证监会进一步颁布的《证券公司及基金管理公司子公司资产证券化业务管理规定》,资产证券化的基础资产是指符合法律法规规定,权属明确,可以产生独立、可预测的现金流且可特定化的财产权利或者财产。

包括企业应收款、租赁债权、信贷资产、信托受益权等财产权利,基础设施、商业物业等不动产财产或不动产收益权,以及中国证监会认可的其他财产或财产权利。

而信托受益权指的是信托合同中规定的关系人享受信托财产经过管理或处理后的收益权利,其是一种财产权利,以信托计划发放的信托贷款借款人未来需偿还的信托贷款本息作为专项计划的兑付来源,基础资产现金流独立、可预测且可特定化,符合《管理规定》对于基础资产的定义,并被明确包含在证监会认定的基础资产范围中。

同时,根据中国证券投资基金业协会颁布的《资产证券化业务基础资产负面清单指引》(以下简称“负面清单”)规定,将地方政府及地方政府平台为债务人的基础资产、矿产资源开采收益权、土地出让受益权、特定情形下与不动产相关的基础资产、最终标的为上述资产的信托计划受益权等列入了负面清单。

而以信托受益权作为资产证券化的底层基础资产,只要信托计划发放的信托贷款借款人不涉及以上负面清单中所限制部分主体,其实质仍是企业债权,是被包含在可证券化的基础资产范畴内的。

根据以上相关法律规定,以信托受益权作为资产支持专项计划的底层基础资产,现金流独立、可预测且可特定化,不在证券业协会负面清单所限制的范畴内,是可以作为基础资产进行证券化融资的。

(一)交易结构图

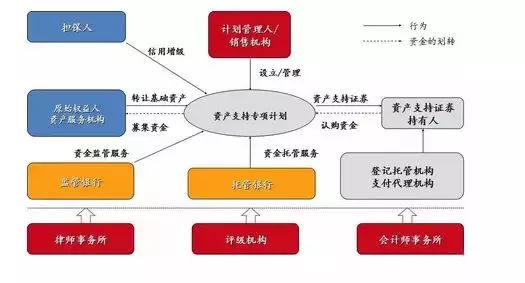

(二)操作路径

以信托受益权作为资产支持专项计划的底层基础资产,操作路径包括以下步骤:

信托计划委托人与受托人签订《信托合同》,由信托计划委托人通过受托人成立的信托计划,向信托贷款借款人发放信托贷款,形成信托计划委托人或受益人所享有的信托受益权;

信托计划受益人将其享有的信托受益权转让予计划管理人,由计划管理人以该信托计划受益权作为基础资产设立资产支持专项计划;

计划管理人利用发行资产支持专项计划向投资者募集的资金用于向信托计划受益人支付购买信托受益权的对价;

专项计划到期兑付时,由信托贷款到期后借款人所偿付的贷款本息作为基础资产偿付的现金流,向专项计划的投资者进行兑付。

(1)信托贷款借款人的范围

以信托受益权作为专项计划基础资产,其实质上是以信托计划发放的信托贷款借款人未来需偿付的贷款本息作为专项计划到期兑付的现金流来源,最终兑付来源为信托计划借款人。

根据负面清单的要求,该等借款人不得为地方政府或者地方政府融资平台等为负面清单明令禁止的还款主体。

(2)信托贷款借款的企业信用

以信托受益权作为专项计划基础资产,穿透来看,其未来兑付的安全性取决于信托贷款借款人未来偿付现金流的稳定性;

这主要取决于借款人自身的企业信用水平及经营状况,需要借款人具有较好的主体资质及信用水平。

(3)信托计划受托人的管理能力

信托计划的受托人一般为信托公司,在以信托受益权作为基础资产的资产证券化项目中,信托计划的日常管理及信托贷款的到期托收等工作需由信托公司进行。

因此,需要求信托计划受托人具有较强的管理能力及水平。

长期以来,信托受益权受制于流动性较差的困扰,通过促进信托受益权资产证券化,实现非标向标的转化,有利于提升流动性,盘活存量资产。未来信托受益权ABS的发展方向或有以下几点。

其一,基础资产池的复杂程度将更大。未来信托受益权的基础资产可能来自几个不同信托项目的受益权也有可能和互联网金融相结合。在有效提高资产多元化水平的基础上也会使得基础资产池的测算更加困难。

其二,信托机构将会发挥更大功能。目前信托公司参与资产证券化主要是扮演基础资产信托项目的通道角色,其业务收费仅为万分之几,利润微薄并且不能起到主导作用。未来,信托公司可以更深入的参与到信托受益权资产证券化各个环节当中,诸如参与基础资产组合、证券化方案设计、承销和推广等。

2016年5月13日,证监会发布《资产证券化监管问答(一)》(以下简称《问答》),规定单一信托受益权为基础资产,基础资产除必须满足现金流独立、持续、稳定、可预测的要求之外,还应当依据穿透原则对应和锁定底层资产的现金流来源,同时现金流应当具备风险分散的特征。无底层现金流锁定作为还款来源的单笔或少笔信托受益权不得作为基础资产。《问答》对信托受益权作为基础资产的要求做了细化,明确采取穿透原则。

在信托受益权ABS投资时,首先需要了解产品的交易结构和底层资产状况;其次要对底层资产的分散性和现金流的稳定性进行分析;第三要重点关注信托计划中的抵质押物的有效性;最后需要考察信托、增信方等项目主体的专业经验和信用资质。

来源:国通信托微信