来源:Bank资管

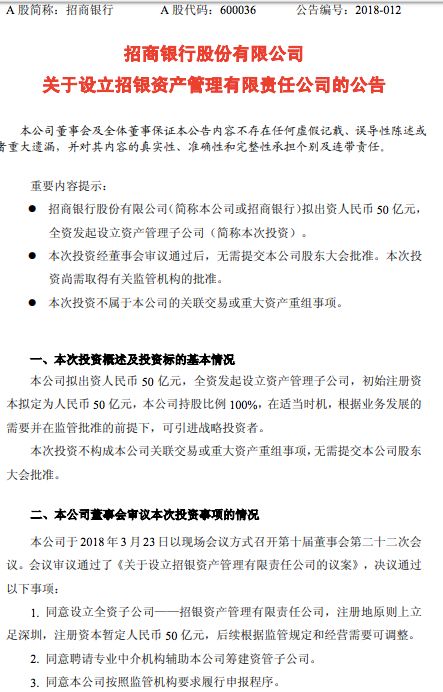

3月23日晚间,招商银行公告:拟出资人民币 50 亿元,全资发起设立资产管理子公司,初始注册资本拟定为人民币 50 亿元,招行持股比例 100%,在适当时机,根据业务发展的需要并在监管批准的前提下,可引进战略投资者。

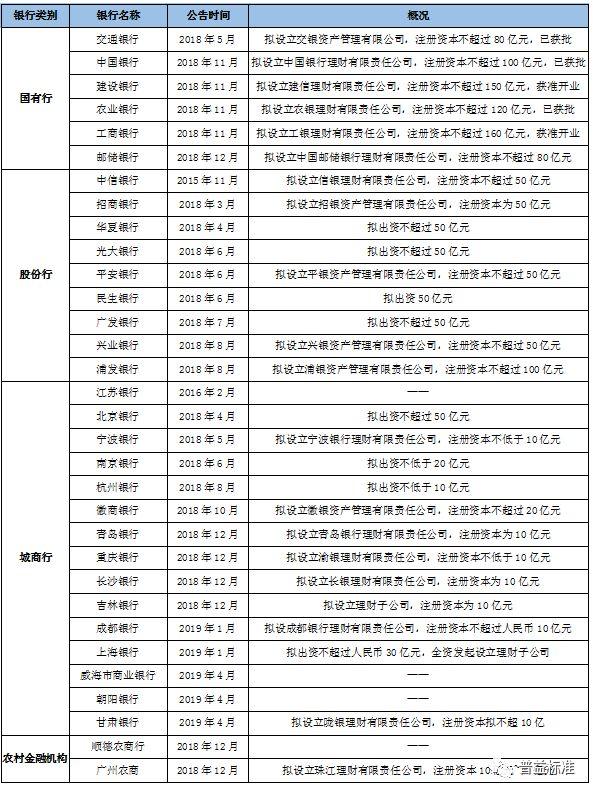

2017年11月,资管新规征求意见稿明确指出,“主营业务不包括资产管理业务的金融机构应当设立具有独立法人地位的资产管理子公司开展资产管理业务,暂不具备条件的可以设立专门的资产管理业务经营部门开展业务。”

随着资管新规的即将发布,银行设立理财子公司的步伐也将加快!

3月23日晚间,招商银行发布设立招银资产管理有限责任公司公告。据悉,招商银行拟出资50亿元,全资发起设立资产管理子公司,公司持股比例100%,在适当时机,根据业务发展的需要并在监管批准的前提下,可引进战略投资者。目前该项决议已经董事会通过。

招商银行方面表示,设立资产管理子公司是本公司为满足监管机构的最新要求、促进资产管理业 务健康发展的重要举措,可进一步完善本公司资产管理业务的交易主体地位和体 制架构,并有效防范化解主体风险,以实现“受人之托、代客理财”的服务宗旨。设立资产管理子公司符合国内外银行业发展趋势,也符合本公司自身业务发展水平。本次投资不会对本公司资本充足率及其他财务指标造成重大影响。

延伸阅读——

理财业务独立化运作已成趋势“银行系”资管子公司有望加速落地

来源:金融时报 记者 孟扬

按照央行等五部委联合发布的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》

(以下简称《指导意见》),资管产品资产由具有托管资质的第三方机构独立托管。过渡期后具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务,该商业银行可以托管子公司发行的资产管理产品。

“这部分虽然是对第三方独立托管的规定,但是在以独立法人子公司开展资管业务方面似乎有更多的指向性。银行理财以独立法人子公司开展资管业务应该是未来的监管导向。”中国民生银行金融市场部规划研究中心研究员倪男分析称。

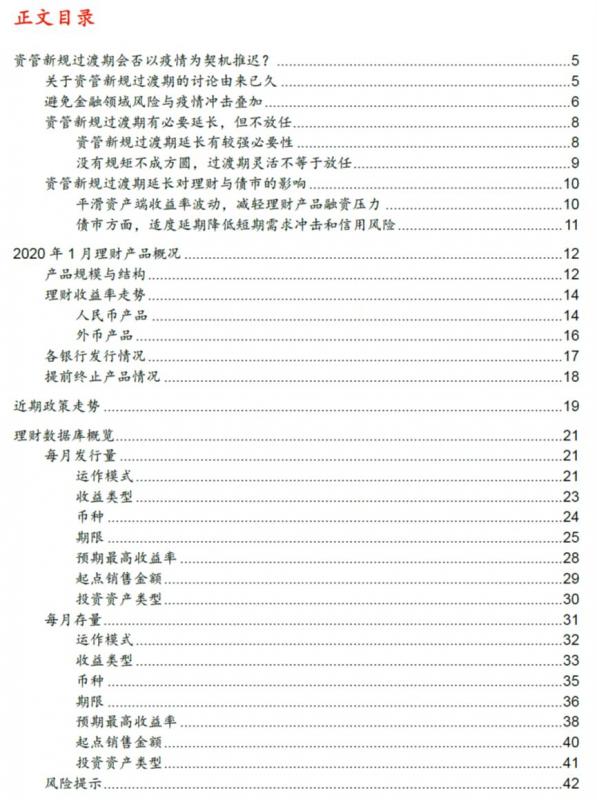

大中型银行设立资产管理子公司尚待批准

“银行系”资管子公司并不是一个新鲜的提法。

2015年3月28日,光大银行发布公告称,董事会已同意全资设立理财业务子公司。随后多家银行均表态有意设立银行理财子公司,但并未获得银监会批准。

有业内专家认为,尚未落地是因为设立资管子公司是银行综合经营的重要步骤,涉及重大体制改革,需放到中国金融改革大框架中去探讨。

“而如今,有了央行的统一规制和要求,这对整个银行理财行业是利好,为银行资管发展打开了一扇窗。”光大银行资产管理部副总经理潘东表示。

《指导意见》要求,主营业务不包括资产管理业务的金融机构应当设立具有独立法人地位的资产管理子公司开展资产管理业务。

“由于银行的主营业务并不包括资产管理,这意味着银行理财业务未来将以资管子公司形式来开展。”招商证券(600999,股吧)分析师马鲲鹏分析称。

国泰君安证券分析师邱冠华认为,在机构设置上,大中型银行将设置独立的子公司开展资管业务,有托管资质的为子公司资管产品托管;暂不具备条件的中小银行将通过专门的资产管理业务经营部门开展业务,没有托管资质的银行所发行的理财产品则必须在第三方机构独立托管,彻底分离自营和代客。

而在现行不完全独立的模式下,理财业务受到银行其他目的的干扰,比如将理财业务作为调节资产负债表、调节监管指标的工具,也造成理财业务偏离了资管本质。

有助于破解刚性兑付难题

专家普遍认为,资管子公司的落地有助于从市场层面破解刚性兑付难题。

社科院金融研究所银行研究室主任曾刚认为,资管新规的核心之一就是打破刚兑,设立独立资管子公司作为打破刚兑的必要制度前提,应该是水到渠成。“因为设立独立子公司之后,运用的将是子公司的信用而不是银行的信用,银行不必为子公司信用埋单。”

曾刚还表示,成立专业子公司主要有两方面益处:一是风险隔离,防止资管业务风险向银行蔓延;二是确保资管业务经营的独立性、专业性,有助于提升核心业务能力。

“银行资管子公司迎来破冰,这是资管业务发展的最优路径,既实现了银行资管业务的独立法人资格,有助于其独立持牌经营,也有利于真正打破刚性兑付以及实现风险隔离。”马鲲鹏说。

青岛银行博士后工作站高绪阳告诉记者,由于历史原因,社会普遍存在“银行情结”,认为银行发行的产品是不应该亏损的。中国由于隐性担保和政府干预的存在,这种情结更为严重。银行资管子公司的落地有助于化解这一难题,因为“资管”和“银行”毕竟不是一块牌照,从感情上讲,社会更容易接受“资管系”产品的亏损。

同时,资管子公司的破冰有助于推动银行的综合化经营。随着居民金融需求的多元化,银行的综合化经营逐渐成为发展趋势,但是我国银行盈利模式相对单一,主要还是依靠“赚利差”挣钱,并没有形成依靠“收管理费”挣钱的稳定模式。银行资管子公司的落地可能会纠正目前的经营惯性、突破制度限制,通过资管子公司来锻炼队伍、创新业务,探索市场化运作替代内部管理的模式。

“短期来看,银行资管子公司落地也会带来利空。”高绪阳认为,首先,资管业务一旦分家,它和银行就是两个法人主体,原本销售自家的理财业务就变为了代销业务,成本、价格、存款分流等问题都需要搞清楚。其次,一旦成立银行资管子公司,那么应该会配套系统性的监管指标,不再会只面临限额管理,而可能会像券商一样面临风险覆盖率、流动性覆盖率等监管指标,届时银行资管子公司是否能在与券商和基金的竞争中占到便宜仍是未知数。

资管行业面临洗牌

随着理财业务走向独立化,资产管理行业的格局将改变,市场各参与方也将面临重新洗牌。

马鲲鹏表示,现在银行理财的一些先天优势将不复存在,与其他资管产品要站到同一起跑线上。因此,银行理财的规模、扩张速度会慢下来,但资源会加速向“龙头”集中,资管能力强、净值型产品占比高的银行更有可能取得更好发展,银行资管业务“强者恒强”的“龙头”格局进程将加速推进。

“将银行业进行细分,大中型银行迎来更大机遇。他们具备更多的专业人才、更成熟的资管团队、更雄厚的财力基础,并且早已为成立资管子公司准备了多年,希望以市场化薪酬壮大自身投研能力和系统水平,使资管子公司成为真正的大型资产管理机构。特别是具备托管资格的26家银行,其优势更加明显。”高绪阳分析称。

对于小型银行,面临的挑战更大。小型银行大多缺少人力、物力、财力去支撑设立一家子公司,有的银行资管业务甚至还没有完全独立,在未来的竞争中其理财业务可能会受到挤压,甚至有可能会大批消亡。

“资产管理行业本身并没有门槛,抛开非银行金融机构不谈,开展理财业务的银行就有几百家,如果全部投入资管领域进行混战,那么最终能存活的必然是"大而不倒"的大型资产管理机构,或者是在某些领域投资能力突出的"特而美"的小型资产管理机构。”高绪阳如是说。